返回

返回

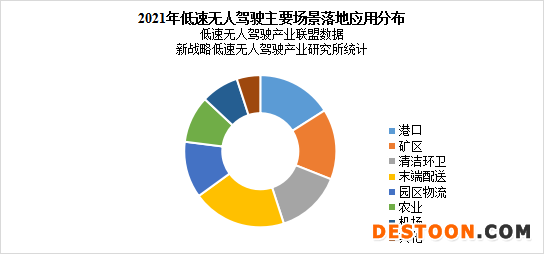

占比超15%,港口无人驾驶有望成为规模商用最佳场景

时间:2022-06-02 来源:低速无人驾驶产业联盟

《2021-2025中国低速无人驾驶产业发展研究报告》指出,2021年低速无人驾驶发展提速,各细分场景陆续有项目落地应用。

据低速无人驾驶产业联盟数据、新战略低速无人驾驶产业研究所统计,目前低速无人驾驶各细分赛道,末端配送应用场景最广、落地项目最多,达20%。其次是港口、矿区,占比均超15%。

具体而言,末端配送还涉及部分公开道路的上路许可,商用落地有更严格的要求,应用占比能居细分赛道首位,主要是在反复、严峻的新冠肺炎疫情下,“无接触配送”兼具便捷与安全,得到了政府的大力支持和推广。

而港口、矿区属封闭场景,自动驾驶技术的应用着力解决的是行业劳动力短缺和作业安全规范问题。这些特定场景落地应用领先,离不开其良好的基础条件:

·作业区域限定。在港口、矿区内作业的无人驾驶车辆,作业区域有边界限制,这与随机数量的乘用车在无边界开放道路行驶的复杂场景存在显著差异。

·运行路线固定。相对于干线物流应用的自动驾驶商用车,特定场景的无人车速度较低,且比用户随机的无人配送车、Robotaxi运行路线更固定,更便于统一调度管理。

·行人干扰度低。开放道路的自动驾驶车辆面临公共安全问题,需要通过一系列的测试许可才能上路。而港口无人集卡、矿区无人矿车属于封闭区域内的特种设备,不在公共道路交通管辖的范围之内,行人干扰度低,公共安全问题小。

值得一提的是,港口无人驾驶应用占比仅次于末端配送,居第二位。在《万字解读!中外港口无人驾驶发展现状与未来趋势》一文中,国内较早入局这一领域的自动驾驶企业西井科技看好赛道发展,就提出中国具备显著优势在全球港口无人驾驶发展中率先实现规模商用,并预测最快在今年,国内港口将收获一大批无人集卡商用订单。

目前,智慧港口已纳入国家和地方“十四五”规划重要内容。伴随港口自动驾驶车辆的成熟应用,港口无人驾驶也探索出更多可延伸的商业模式。由西井科技冠名发布,飞步科技、盟识科技、一清创新联合参编的《2021-2022中国港口无人驾驶行业发展蓝皮书》,具体分析了港口无人驾驶的市场规模及发展趋势,为行业提供规划部署和商业模式参考。

该蓝皮书将于2022年6月,在“2022中国低速无人驾驶场景生态共建拓展大会”上正式发布,敬请期待!

标签:

- 斩获百台级环卫机器人订单!库萨科技冲刺千台规模落地

时间:2026-07-01

- 中科智驰完成数千万元A+轮融资

时间:2026-06-26

- 易控智驾过讯,最大的赢家可能不是蓝水生夫妇

时间:2026-06-26

- 估值数亿美元!又一家企业分拆无人车业务独立融资!

时间:2026-06-24

- 加速!德国机器人科创标杆Proximity Robotics选择图达通全品类激光雷达实现商业落地

时间:2026-06-23

低速无人驾驶产业联盟