6月16日,在“2022中国低速无人驾驶场景生态拓展大会”上,《2021-2022中国港口无人驾驶产业发展蓝皮书》(下称《蓝皮书》)正式发布!

该《蓝皮书》由低速无人驾驶产业联盟、新战略低速无人驾驶产业研究所主编,西井科技冠名发布,飞步科技、盟识科技、一清创新、中科云杉、仓擎智能联合参编,对当前智慧港口的技术要点和应用情况进行了详细解读,同时对港口无人驾驶不同产品类型的市场规模进行了预判。

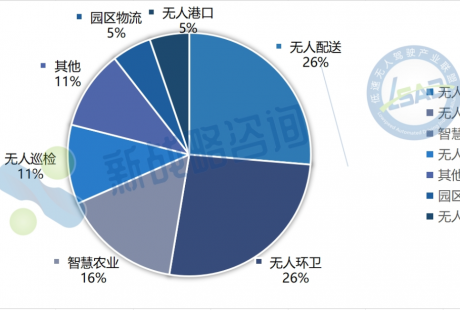

根据低速无人驾驶产业联盟数据、新战略低速无人驾驶产业研究所统计,2021年低速无人驾驶主要场景中,港口无人驾驶落地占比为16%。截至2021年年底,国内累计已有超300辆无人驾驶卡车进入港口,港口无人驾驶正在实现从技术研发到商用落地里程碑式的发展。

港口自动驾驶是典型的封闭场景+低速运营的场景,是自动驾驶率先商业化落地的典型场景。目前,国内港口内集卡牵引车保有量超过2.5万辆,但绝大多数港口码头仍主要使用有人驾驶集卡方式,港口内自动驾驶渗透率不到2%。

伴随着港口无人驾驶技术的进一步成熟以及市场对无人驾驶产品认知度、接受度的提升,未来无人驾驶在港口这一领域的落地速度将加快。根据新战略低速无人驾驶产业研究所预测,预计到2025年,中国港口无人驾驶市场规模将超过60亿。

为推动行业发展,向更多入局企业提供参考,现全面公开《蓝皮书》内容!请前往公众号推文,免费取阅链接:2021-2022中国港口无人驾驶产业发展蓝皮书

研究报告目录

背景篇

第一章 港口无人驾驶发展背景

第一节 发展背景

1、智慧港口转型加速

2、卡车司机短缺问题严重,人力、能耗成本高

第二节 发展驱动因素

1、政策

2、无人驾驶技术的成熟

3、场景契合性

产业篇

第二章 全球港口无人驾驶产业发展概况

第一节 全球港口无人驾驶产业发展概述

第二节 典型国家地区港口无人驾驶发展现状

1、欧洲

2、美国

3、中国

4、其他地区

第三章 中国港口无人驾驶产业发展现状

第一节 市场规模及空间预测

第二节 主要产品类型分析

第三节 企业数量及竞争格局

第四节 商业模式分析

第五节 投融资情况分析

第六节 产业链分析

第四章 中国港口无人驾驶代表企业

第一节 上海西井信息科技有限公司

第二节 杭州飞步科技有限公司

第三节 盟识科技(苏州)有限公司

第四节 深圳一清创新科技有限公司

第五节 福建中科云杉信息技术有限公司

第六节 仓擎智能科技(上海)有限公司

技术篇

第五章 港口无人驾驶技术发展分析

第一节 不同类型产品技术特点分析

1、无人集卡

2、智能搬运机器人

3、跨运车

第二节 港口无人驾驶核心技术分析

1、导航定位

2、规划决策

3、自动控制

4、车辆智能调度

5、仿真系统

6、V2X车路协同

第三节 技术发展趋势

应用篇

第六章 典型应用案例分析

第一节 西井科技-泰国林查班码头

第二节 飞步科技-宁波港

第三节 盟识科技-山东港

第四节 一清创新-广州港南沙四期

第五节 中科云杉-深圳妈湾智慧港

第六节 仓擎智能-某知名港口

第七节 西井科技-厦门港海润码头

第八节 飞步科技-南通港

前景篇

第七章 产业发展趋势及前景展望

第一节 智慧港口发展趋势

1、港口运营更加智能化

2、港口物流链服务更加注重协同化

3、港口数据应用服务更加社会化

4、港口国际贸易更加便利化

5、港口业务模式创新更加开放化

6、港口生态圈构建更加和谐化

第二节 港口无人驾驶发展趋势

1、需要全面提高自动化的安全性、稳定性、准确性

2、需要配置的模块化,满足市场的多样性

3、“真无人”车队实现历史突破,迈入项目深水区