近几年,伴随全球自动驾驶产业的发展,激光雷达的“量产之争”“落地之战”陆续打响。激光雷达对于自动驾驶来说非常重要,特别是高级别无人驾驶,车辆通过激光雷达这双更明亮的“眼睛”可获取更清晰的视野,准确感知自身和周围环境,确保自动驾驶车辆实现安全路径规划和执行控制。

正因如此,激光雷达备受市场关注。尤其国产企业的发展与成果,关系着中国自动驾驶产业结构的提升,以及在全球市场竞争中占据怎样的位置。

从“高度依赖进口”到“限制技术出口”

激光雷达研发周期长、资金高,过去很长一段时间,激光雷达关键零部件主要依赖进口,一套激光雷达售价动辄上万美元,甚至数十万美元。国内很多自动驾驶初创企业都难以接受,直呼“用不起”。

激光雷达高度依赖进口,在一定程度上限制了中国自动驾驶的发展。为了破局,我国激光雷达相关政策从2016年开始逐渐转向汽车电子领域。2019年随着人工智能、5G等新兴产业的快速发展,国家进一步推进了激光雷达在智能网联汽车、自动驾驶等方向的应用。

2020年~2023年国内部分支持激光雷达产业发展政策(据公开信息不完全统计)

在国务院、发改委、工信部等国家部委以及各个省市的政策支持下,国内科研技术人员尽锐出战,全力攻坚。速腾聚创与禾赛科技是国内最早一批自动驾驶激光雷达企业,2014年开始专注提供自动驾驶激光雷达环境感知解决方案。此后,赛道内的国产企业不断增加,据新战略低速无人驾驶产业研究所了解,目前主流的自动驾驶激光雷达代表企业已超20家。

经过长久的打磨,国产激光雷达的探测距离、测距精度、安全等级等性能更加稳定可靠,关键零部件的技术水平大大提高。如激光器与探测器,国内供应商在产品性能上已接近国外供应商水平,同时在产品的定制化上有较大的灵活性,有助于提升产品的竞争力。国内光学部件供应链的技术水平也已经完全达到或超越国外供应链的水准,且有明显的成本优势,可以完全替代国外供应链和满足产品加工的需求。

2023年12月,国家商务部、科技部修订发布《中国禁止出口限制出口技术目录》。修订后,该目录删除34项技术条目,新增4项,修改37项。其中新增了激光雷达系统限制出口的技术条目。

值得注意的是,该条目仅限制激光雷达核心技术的授权或转让,而非产品。只要不涉及技术出境,经营主体可依法按照许可程序进行出口申请,基本不会影响激光雷达产品的正常交易。有行业人士认为,限制技术出口在一定程度上也是保护国内企业,利用中国庞大的市场优势和人才优势形成更高的技术壁垒。

全球市场冰火两重天:国外破产裁员,国内量产上车

国外激光雷达企业自2019年开始加速上市。2020年,Velodyne通过特殊目的收购公司(SPAC)协议完成上市,成为“全球激光雷达第一股”,一步步跃升为车载激光雷达的“龙头老大”。在鼎盛时代,Velodyne几乎独占了所有自动驾驶测试车辆的应用市场。

随后,Ouster、Luminar、Quanergy、Aeva等激光雷达企业陆续宣布上市。据新战略低速无人驾驶产业研究所了解,全球超八成激光雷达上市企业都来自美国。

但在2022年,全球激光雷达市场开始大洗牌。2022年10月,“全球车载激光雷达鼻祖”Ibeo宣布启动破产程序。实际上,从2022年5月开始,Ibeo管理层一直在与潜在投资者谈判,但由于无法获得进一步的增长融资,公司提交了破产申请。

无独有偶,2022年12月,激光雷达传感器供应商Quanergy宣布,已向特拉华州破产法院申请保护,并打算根据《破产法》出售该企业。作为破产程序的一部分,Quanergy几乎一次性裁掉了所有员工。该公司从2022年2月上市,到宣布破产仅10个月时间。

另外,Velodyne也与Ouster完成对等合并,合并后公司保留Ouster名称,并继续以该公司股票代码“OUST”进行交易。曾经的“市场霸主”Velodyne就这样退下了历史舞台。

2023年国外现存的激光雷达上市企业营收并不乐观,股价更是大幅下跌。同时,采埃孚、日本先锋电子、博世等国外自动驾驶企业陆续宣布放弃开发自动驾驶激光雷达。

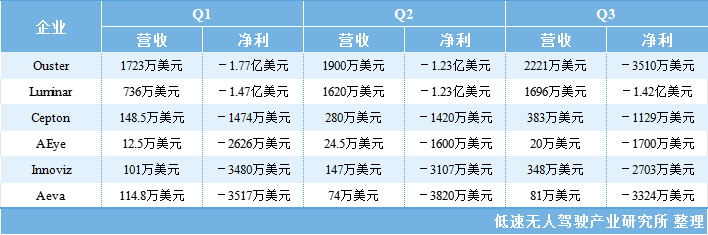

2023Q1-Q3国外激光雷达上市企业财报(据公开信息不完全统计)

相比国外市场仿佛进入“至暗时刻”,国内激光雷达厂商正悄然崛起。据新战略低速无人驾驶产业研究所不完全统计,2023年国内无人驾驶领域零部件供应商融资近60起,披露的融资总额超80亿元人民币。其中激光雷达企业融资12起,披露的融资总额近30亿元,相较于2022年,占比持续增大。

2023年国内激光雷达相关企业融资情况(据公开信息不完全统计)

融资企业中既有激光雷达厂商,也有激光雷达关键零部件企业。部分企业更是一年内连续官宣多起融资,如探维科技、速腾聚创等。另外,继2023年年初禾赛科技赴美上市后,图达通、速腾聚创也公开了上市进展。

同时,2023年国内不少搭载激光雷达的智能驾驶汽车实现量产交付,如小鹏G6、理想L7、问界M5、合创V09等。在自动驾驶领域,国内激光雷达厂商正以越来越高的性价比优势,逐步抢占更多的市场份额。据不完全统计,目前国内已有5家激光雷达企业实现车规量产交付。

新战略低速无人驾驶产业研究所了解到,为满足日益增长的市场需求,加快激光雷达订单交付,不少企业在2023年进行基地增建、厂线扩充。如探维科技完成苏州工厂基地扩大车规自动化产线建设,年产能20万台;镭神智能在徐州建立的15000㎡全自动化制造中心,车规混合固态激光雷达年产能可达68万台,另外镭神智能还在山东和重庆分别注册成立新的全资子公司,并在两地筹备建设自动化工厂与无人系统基地,其中山东济南基地面积为12000㎡,重庆生产基地面积为5000㎡。

从投融资、量产交付情况来看,中国激光雷达产业正在迅速崛起,国内头部企业的车规产品进度基本超过了国外企业。但在竞争优势方面,中国的激光雷达产品还存在一些短板要补齐,如高端产品与国外的技术差距未完全消除,国内模拟芯片供应商相比国外起步较晚,从产品丰富程度到技术水平还普遍存在着一定差距。尤其车规类产品差距会更大。国外FPGA芯片供应商的产品性能相比国内供应商大幅领先,虽然国内产品的逻辑资源规模和高速接口性能也能够满足激光雷达的需求,但高端产品还需要在相关方面再加强攻关。

与无人驾驶“彼此成就”,价格底线到底在哪?

回看近几年激光雷达和无人驾驶的发展,二者可谓是彼此成就。自动驾驶技术的成熟和落地应用,需要更高效和高性能的传感器解决方案,为激光雷达带来更广阔的市场空间,催生了一批国产企业的崛起。而激光雷达企业也通过不断的科研创新,为无人驾驶车辆提供更专业、性价比更高的产品,加速无人驾驶的规模商用。

如镭神智能针对灰尘、雨、雾、霾环境的激光雷达应用难点,自主研发了一套激光雷达灰尘/雨雾过滤的算法,将灰尘/雨/雾特性与点云算法进行大量的对比实验计算,具有更高的准确率和鲁棒性。在灰尘/雨雾点云大幅度减少的同时,还能穿透浓厚灰尘/雨雾,检测到后方的目标,在行业率先解决了灰尘、雨、雾、霾等环境下自动驾驶的感知能力和探测精度问题,提高自动驾驶车辆运行安全性。

一径科技推出的补盲激光雷达ML-30s,大大提高了无人驾驶车辆感知障碍物的能力,同时具有高可靠和性价比的明显优势,与驭势科技达成了量产合作,包括UiBox无人配送车、无人公交车、UiBox无人清扫车和物流车等多个低速应用场景。

另外,“成本”一直是行业认为限制自动驾驶规模商用的重要因素之一,很多自动驾驶车辆上,激光雷达成本占到整车的一半左右。对比最初的进口激光雷达售价超10万美元,目前国产激光雷达的价格已经大幅下降,售价为数百美元不等。

部分企业激光雷达产品售价(注:此售价仅为产品发布时定价)

据悉,禾赛科技激光雷达装置2019年平均售价为1.74万美元,目前下滑幅度超80%,车载激光雷达售价更是下探至500美元(约3550元);速腾聚创2020年激光雷达单价超1.8万元,2022年仅为7000元。

有激光雷达企业表示,在批量量产的情况下,激光雷达成本在500~1000美元是合理的区间。大多数主机厂商的目标价位是几百美元,而一些客户期望的价格在1500人民币左右。对于激光雷达究竟能降到多少,自动驾驶企业和激光雷达厂商的期待值显然还有一定差距。

总的来说,行业希望激光雷达价格下降,实现规模上车,肯定了激光雷达对自动驾驶车辆带来的使用价值。但纯粹“拼低价”不一定是好的,自动驾驶车辆需要更安全、更可靠,激光雷达厂商还要注重“比品质”。行业真正需要的,是性价比更高、更适合应用场景的激光雷达解决方案。

目前,国内激光雷达企业都在多点布局。虽然国内已经有多个城市启动了城市自动驾驶出行的商业化试点,北京、武汉、重庆等地都开始允许主驾驶无人。但从技术成熟度、长尾场景、法律归责等方面来看,开放道路的无人驾驶商业化尚不明朗。相比之下,ADAS辅助驾驶和低速场景的无人驾驶,能更快迎来规模应用。有数据预测,2026年中国ADAS领域使用激光雷达产业规模有望达6.7亿美元,2030年或增至32.5亿美元。

2023年11月,工信部、公安部、住房和城乡建设部、交通运输部四部委发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,正式提出L3/L4自动驾驶准入规范和具体规则,为我国高阶自动驾驶测试和推广提供了明确的政策支持。激光雷达可以弥补摄像头等传感器的不足,车企也在为高阶智能驾驶汽车量产提前布局,激光雷达行业将持续放量。

目前在低速无人驾驶场景,激光雷达厂商和自动驾驶企业也在积极通过合作的方式,进一步促进产品量产上车。如速腾聚创与酷哇机器人、斯年智驾、高新兴科技,禾赛科技与美团、一清创新、白犀牛,探维科技与主线科技、超星未来,镭神智能与东风悦享,一径科技与驭势科技、千挂科技等等。相信随着量产提速,产品专用性、成熟度更高,也能够使成本进一步降低,逐步稳定在一个厂商和用户都满意的价格范围。