4月21日下午,《2021-2025中国低速无人驾驶产业发展研究报告》(下称《报告》)通过线上直播方式首发,低速无人驾驶产业联盟信息部、新战略低速无人驾驶产业研究所彭晴对核心内容进行了讲解。

《报告》是新战略低速无人驾驶产业研究所根据低速无人驾驶产业联盟统计数据研究的最新成果,总共收集联盟内近百家产业链企业的精准数据,以数据为基础结合调研分析,深度解析了当前我国低速无人驾驶产业的发展水平,将低速无人驾驶产业细分场景、细分产品以及供应链板块作为主要对象分别进行分析,对行业应用及趋势作出研究及预判。

《报告》指出,受益于自动驾驶政策扶持、疫情影响提振无接触物流配送无人车需求增长、自动驾驶首张商用牌照颁布、群众对自动驾驶接受程度提高等,中国低速无人驾驶行业发展开始加速,2021年也被看作是低速无人驾驶“落地元年”。

从场景看,2021年低速无人驾驶主要场景中,末端配送领域应用占比最大,其次是港口和矿区,这主要得益于智慧港口与矿区建设的加速;园区物流主要以牵引车及应用了无人驾驶技术的AGV为主;农业领域,无人农机的落地也在加速;机场领域主要应用的车型有无人牵引车、无人接驳车、无人巡逻车等;此外,在景区、商场、火车站等其他场景,无人环卫车等无人驾驶类产品的落地数量也在增多。(细分场景/产品市场份额详见《报告》)

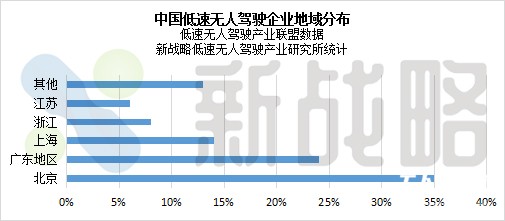

《报告》显示,目前中国市场涉及低速无人驾驶技术研发及应用的企业约为500家,包括创业公司、互联网企业、传统车企及相关产业链上下游企业等。且分布较为集中,北京、广东和江浙沪地区占据了绝大多数份额。

总体而言,中国的低速自动驾驶行业仍处于初期发展阶段,但在一些细分赛道,已经有企业凭借系列落地案例走在了行业前列。但因为具体产品和商业化模式未定,所以行业稳态格局未定,目前来看,低速与半封闭场景出现竞争苗头,接下来的5年一定是在各个场景之下的格局之争。

新战略低速无人驾驶产业研究所预测,到2025年,中国低速无人驾驶产业规模有望突破500亿元。(细分赛道发展趋势详见《报告》)

完整报告即日起正式对外售卖,具体信息如下:

【出版日期】2022年4月

【内容含量】共104页,101个图表,7万余字

【售价】¥7200

【交付方式】Email电子版/纸质版

【咨询电话】15927718162

注:联盟成员单位报告获取相关问题可直接与联盟秘书处企业对接人联系

版权说明:本报告版权归低速无人驾驶产业联盟及新战略低速无人驾驶产业研究所所有,仅供被授权企业公司内部使用,不得扩散给任何第三方使用。

研究报告目录

第一章 低速无人驾驶产业概念定义

第一节 低速无人驾驶概念界定

第二节 低速无人驾驶分类

1、按场景分

2、按产品类型分

3、按功能分

第二章 全球低速无人驾驶产业发展概述

第一节 全球无人驾驶产业发展综述

第二节 全球低速无人驾驶产业发展现状

1、美国:产业研究全球领先,技术和资本积累丰富

2、欧洲:碎片化阻碍自动驾驶发展

3、日韩:技术和应用双管齐下,市场发展有限

4、其他地区:中东是潜在市场

第三章 中国低速无人驾驶产业发展概况

第一节 中国无人驾驶产业发展综述

第二节 中国低速无人驾驶产业发展现状

1、中国低速无人驾驶产业政策

2、2021市场落地应用现状及预测

3、企业数量及地域分布

4、竞争格局分析

5、投资情况分析

第三节 低速无人驾驶产业发展痛难点分析

1、政策法规尚未不完善

2、量产问题

3、国产核心供应链有待进一步发展

第四章 各细分场景低速无人驾驶发展情况

第一节 港口无人驾驶发展现状与趋势

第二节 矿区无人驾驶发展现状与趋势

第三节 末端无人配送发展现状与趋势

第四节 园区物流无人驾驶发展现状与趋势

第五节 机场无人驾驶发展现状与趋势

第六节 农业无人驾驶发展现状与趋势

第七节 清洁环卫无人驾驶发展现状与趋势

第五章 低速无人驾驶产品类型分析

第一节 无人集卡

第二节 无人矿车

第三节 无人配送车

第四节 无人小巴

第五节 无人环卫车

第六节 巡检机器人

第七节 巡逻机器人

第八节 无人牵引车

第六章 中国低速无人驾驶产业链分析

第一节 低速无人驾驶产业链图谱

第二节 主要核心供应链产品分析

1、传感器

2、线控底盘

3、高精地图

4、自动驾驶芯片

第七章 低速无人驾驶代表企业分析

第一节 深圳市一清创新科技有限公司

第二节 上海高仙自动化科技发展有限公司

第三节 深圳市普渡科技有限公司

第四节 厦门金龙联合汽车工业有限公司

第五节 盈峰环境科技集团股份有限公司

第六节 上海西井信息科技有限公司

第七节 福龙马集团股份有限公司

第八节 毫末智行科技有限公司

第九节 东风悦享科技有限公司

第十节 北京慧拓无限科技有限公司

第十一节 安徽酷哇机器人有限公司

第十二节 仓擎智能科技(上海)有限公司

第八章 中国低速无人驾驶产业发展趋势及前景预测

第一节 市场需求趋势

第二节 技术发展趋势

第三节 行业发展趋势

1、四大四大商机驱动

2、自动驾驶将按场景分步落地

3、抱团竞争,格局未定