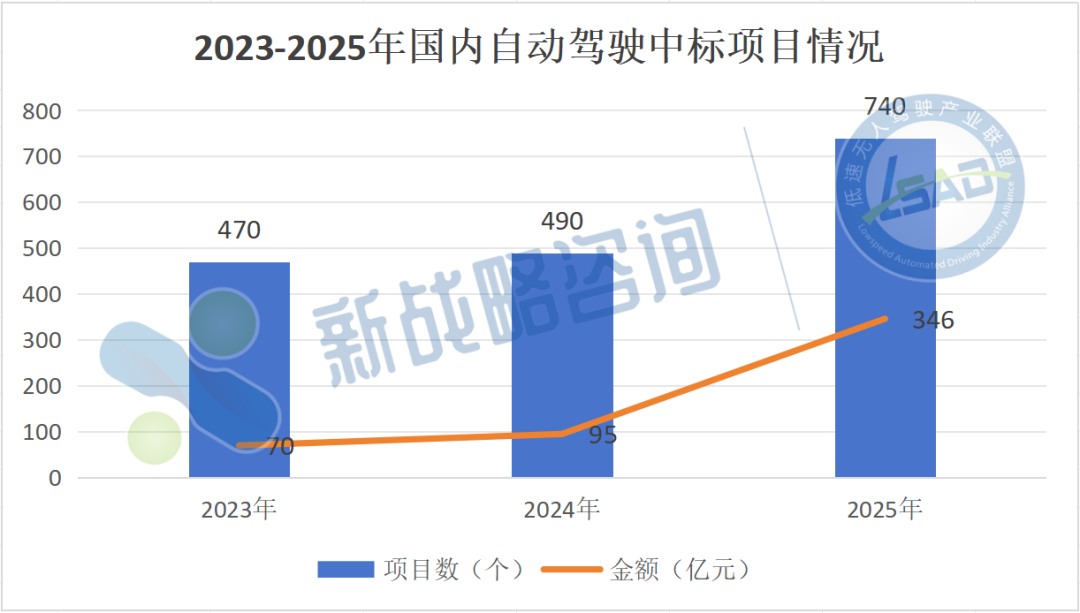

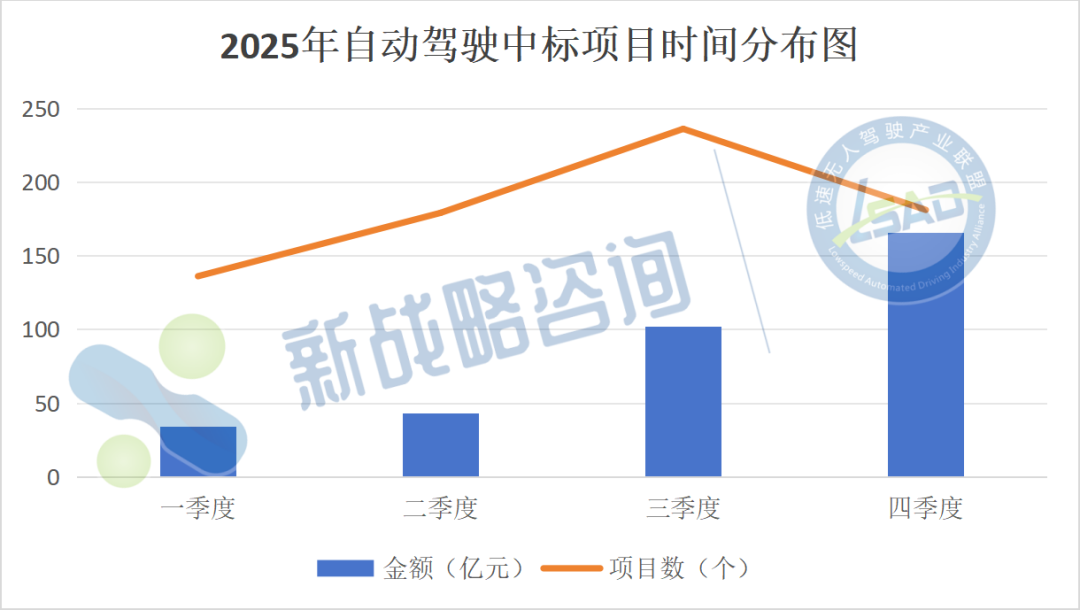

从时间分布来看,项目招标贯穿全年,各个季度项目数分布较为均衡。其中,三季度招投标活动较为活跃,为项目数量高峰期,当中的7-8月是年度最重要的招标窗口期,大型城市运营项目集中发布,9月为三季度收官月,项目类型更加丰富,该季度清洁环卫、智慧城市、无人矿区等重大投资项目密集。而四季度则是全年项目体量规模最盛的季度,超180个中标项目,披露金额超166亿元,以小型采购和运维服务、年度补充采购和续签项目、教育科研类项目为主。

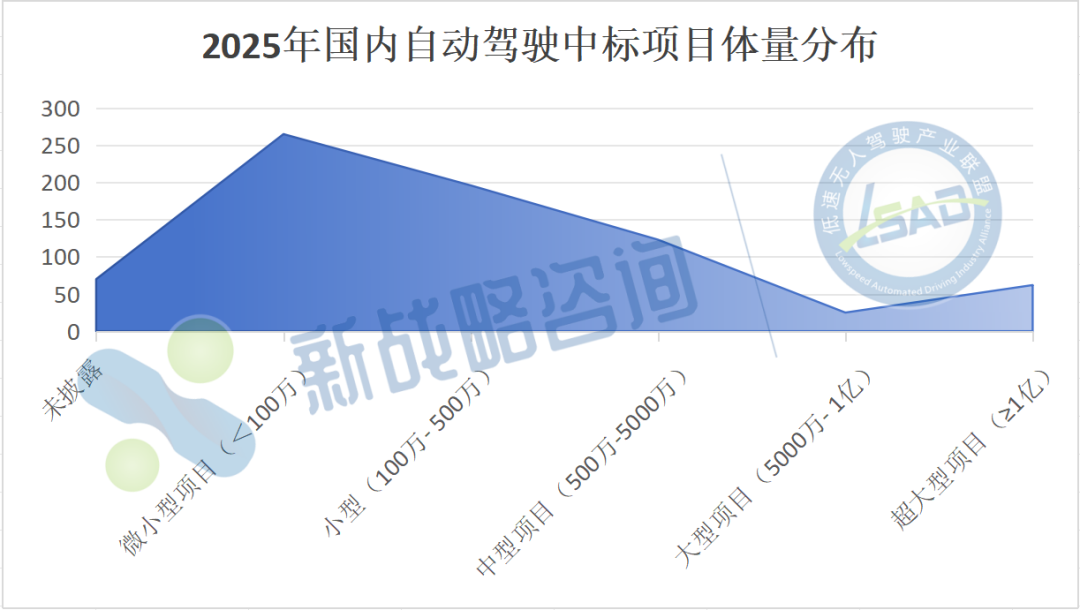

从项目体量来看,全年中标项目数量和金额均呈现“中间大,两头小”的纺锤形分布,但金额向头部集中的趋势非常明显。绝大多数项目集中在小型(100万元 - 500万元)和中型(500万元 - 5000万元)区间,但超大型(≥1亿元)项目的总金额占据了市场的绝对比重。

其中,微小型项目通常金额小,采购灵活,主要集中在教育科研、设备测试、技术研发服务等领域;小型项目是产品采购和单一服务合同最常见的区间,项目内容多为采购数台无人清扫车、无人配送车租赁、小型港口/矿区的单台设备自动化改造等,交付周期短。众多中小企业通过这个体量的项目切入市场,证明其产品的实用性和经济性;中型项目复杂度提升,通常涉及车队采购、年度运营服务或系统集成。这是清洁环卫、无人接驳等领域规模化落地的核心区间。以上这些项目占据了2025年自动驾驶招投标市场的主要部分,是推动行业发展最积极的因素之一。

2025年自动驾驶亿元级别中标项目

大型项目通常是城市级或大型园区级的综合性项目,对供应商的综合能力要求极高;超大型项目则具有金额巨大,实施周期长特点,通常是省级或国家级的重点工程,或是在矿区等极度看重降本增效的封闭场景。这些项目是塑造行业格局的战略要塞。

从项目服务地分布来看,2025年自动驾驶市场呈现出明显的区域集聚特征,全国31个省、自治区、直辖市均有项目落地。其中,东部沿海地区占据绝对主导地位,珠三角地区、长三角地区成为两大核心增长极,中西部地区依托自然资源优势在特定场景(如无人矿区)表现突出。

2025年国内自动驾驶中标项目热力分布图

具体来看,广东、江苏、浙江、安徽这四大省份根据自身产业基础、资源禀赋和发展需求,制定了差异化的自动驾驶产业发展策略,在全国范围内实现引领发展。此外的其他经济发达省份、直辖市在商业化应用方面领先,而资源型省份则在特定场景深度拓展。未来,随着技术成本下降和应用场景扩展,区域发展将更加均衡,但核心区域的集聚效应仍将持续强化。(延伸阅读:2025年无人环卫中标项目总金额超126亿元,这四省领跑全国)

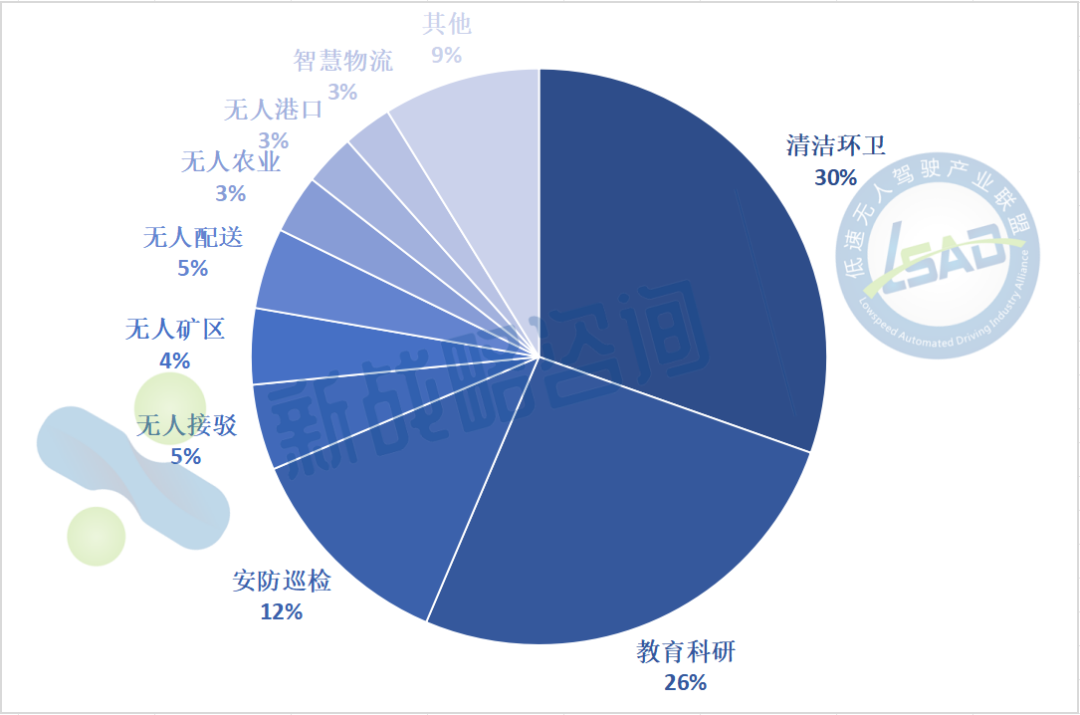

从应用场景来看,清洁环卫(占比30%)数量最多、覆盖区域最广、商业模式最成熟。其中在深圳市多个区“城市管家”项目、深能环保无人清扫车项目、永川区智慧城市管理服务项目等标志性项目内,酷哇科技、赛特智能、城市之光、中联重科等企业频繁中标。环卫类的项目集中在广东、安徽、江苏、浙江等地,商业模式以“运营服务”为主,按年付费,常见“1+1+1”或“3+2”合作模式。

2025年自动驾驶中标项目所应用场景分布

其次是教育科研(占比26%)领域,项目的单笔金额较小,但数量多,体现出产学研结合趋势。项目多为高校采购ROS自动驾驶小车、仿真平台以及建设智能网联汽车实训室,涵盖感知、决策、控制、V2X、仿真测试等全链条。

在披露的安防巡检(占比26%)中标项目内,采购的车辆多用于高危或重复性劳动场景,技术门槛较高。典型项目有超4亿元的“郑州航空港经济综合实验区现代智能体城市‘空地一体’智联协同项目”;由新石器无人车中标的“北京基于自动驾驶和EUHT的AI网格巡检系统建设项目”,该项目拟租赁无人移动巡检车12辆,并提供日常后台运营、换电及相关服务,租期共3年。

无人矿区(占比4%)的项目不多但金额巨大,近40个项目累计金额超185亿元,拟采购、租赁、投入的无人矿车超1100辆。典型项目有白音华露天矿项目(超78亿元,拟投入超240台无人矿车)、胜利东二号露天煤矿项目(近50亿元)、新疆能源准东露天煤矿项目(超43亿元)以及中煤建安集团哈密市分公司吉朗德露天剥离项目(租赁150台无人驾驶矿车)。中标的无人矿车整车企业代表有希迪智驾、易控智驾等。商业模式以“运营服务”为主。

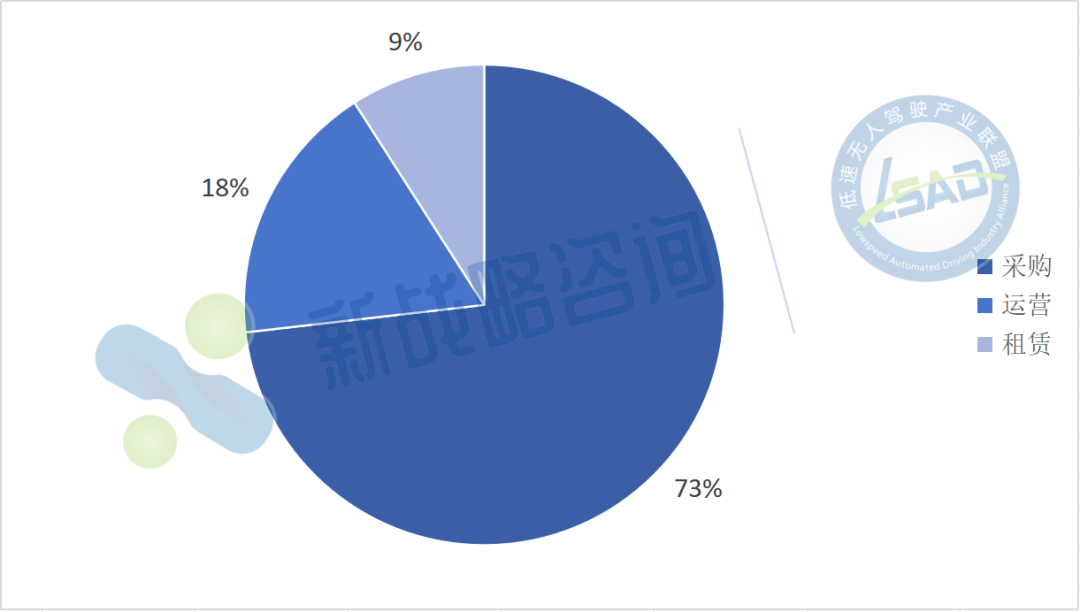

从商业模式分析,在所录的项目中,采购是最主流的商业模式,占据了超过七成的份额,许多单位尤其是高校、科研机构、以及部分市政单位更倾向于一次性购买资产,以获得对设备的所有权和控制权,便于长期使用和内部管理;

而运营模式常见于金额巨大、周期长的综合性项目,如“城市管家”环卫项目、矿区无人化运营项目。这表明,在清洁环卫、无人矿区、智慧物流等能够清晰计算投资回报率的封闭或半封闭场景,“为结果付费”的运营服务模式已逐渐成熟,并成为大型项目的首选。

近年来新兴的租赁模式约占一成,这样的模式门槛低、灵活性高,非常适合短期试点、技术验证、需求波动大或资金预算有限的场景。当前主要在一些新兴应用场景如无人配送、安防巡检场景中应用,以推动新技术、新模式的规模化落地。

新战略观察:

纵观整个2025年中国自动驾驶招投标市场,可以看到自动驾驶技术已从“示范展示”阶段全面迈入“规模化商用”新纪元。市场呈现出应用场景高度集中、商业模式务实多元、区域发展特色鲜明的成熟特征。

展望未来,随着技术成本的持续下降和产业链的日益成熟,自动驾驶的应用场景将从环卫、矿区等优势领域向智慧物流、无人配送、无人农业等更广阔的空间加速渗透。可以预见,在2025年扎实的规模化应用成果下,中国自动驾驶市场将以其独特的应用驱动和商业模式创新,展现出更强大的内生增长动力,有望在全球自动驾驶行业竞争中占据重要一极,持续为经济社会的高质量发展赋能。