过去几年里,多家头部 OEM 与科技巨头都推迟了原本的自动驾驶落地计划,如果这还不能证明全自动驾驶无法一蹴而就的话,业内另一个讯号就更加显眼了——OEM 与科技巨头们已经开始讨论,如果没有“生态”支持,全自动驾驶就无法实现。

虽然立下的 Flag 可能会跳票,但行业内也刮起了一阵实用主义新风潮,大家开始放下成见相互合作,力求携手解决自动驾驶安全问题带来的挑战。与5年前拿着得来全不费工夫的风投疯狂挥霍,把自己吹捧为势不可挡的开拓者相比确实理性了很多。

从近期的行业动态来看,自动驾驶初创公司想靠着风口轻松融资已经越来越不现实了,活下去是它们的第一要务,因为资本们对 L4/5的热情有些冷却,新冠疫情席卷全球更是让投资者们决定捂紧钱袋(谁也不想像孙正义一样亏损)。

总结来说,那些在自动驾驶平台上下了重注且有稳定进展的公司肯定会继续坚持全栈自动驾驶平台的开发。这可能是公司历史上最大的技术挑战,但从长远来看也是其“钱途”之所在。

过去5年里,HIS Markit 汽车技术首席研究员 Egil Juliussen 对 OEM 商与科技巨头的自动驾驶探索做了完整追踪。回首往事我们不禁会问,那些重磅的交易与合作现在有何进展?它们是胎死腹中?还是真的换来了双赢?

在观察自动驾驶行业版图变迁的过程中,Juliussen 拿出了大量有价值的数据,我们也将借助数据找到那些自动驾驶软件堆栈开发领域的幸存者以及它们各自项目的现状。

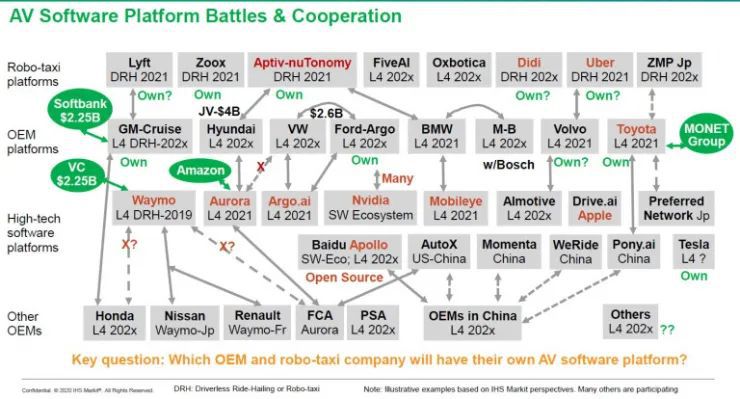

想要解答以上问题,我们就得先理清头部玩家们的“合纵连横”版图,毕竟对大多数人来说这就是一团乱麻。本文中,我们将其分为三个板块,分别从 RoboTaxi、OEM 和高科技软件平台的角度进行针对性解读

▲自动驾驶软件平台的合纵连横

1

RoboTaxi平台

RoboTaxi 这个版块里,Juliussen 为我们列出了8个值得关注的玩家,包括打车巨头 Uber、Lyft 和滴滴,以及Zoox、Aptiv-nuTonomy、FiveAI、Oxbotica 与 ZMP Jp 等公司。

在这些公司中,Juliussen 认为 Aptiv-nuTonomy、Didi 和 Uber 已经先拔头筹,而 Zoox 和 Aptiv-nuTonomy 则拥有自己的自动驾驶软件堆栈。

创立于2014年的 Zoox 致力于从零开始为 RoboTaxi 打造一套全新的自动驾驶生态,不过在前期系统测试中它们还是选择直接改装丰田汉兰达。尴尬的是,已经融资10亿美元的 Zoox 在疫情影响下传出了谋求出售的消息。

另一个重要玩家 Aptiv(安波福)则在三年前收购了 NuTonomy。去年9月,它们又宣布与韩国巨头现代结盟,双方将共同出资40亿美元打造新的合资公司。显然,NuTonomy 失宠了。

财大气粗的 OEM 商们看上 RoboTaxi 平台这块蛋糕后,情况就变得更加混乱了。举例来说,在全栈自动驾驶平台上,现代汽车就不够专情,它们不但在 Aptiv 这边投了大钱,还结盟 Aurora 玩起了双线作战。

借助三位明星创始人的号召力,2017年才诞生的 Aurora 起点比其他新创公司要高得多,它们在开发的全堆栈自动驾驶平台名为 Aurora Driver,而现代汽车是 Aurora 的早期投资者之一。对于同时“恋上”两家公司的现状,现代倒也不避讳,它们表示与 Aptiv 的合资公司不会影响与 Aurora 的关系。至于它们到底在和 Aurora 搞什么秘密项目,现代则不愿透露更多细节。

2

OEM平台

第二个板块就是 OEM 平台了,在这部分 Juliussen 列出了通用-Cruise、现代、大众、福特-Argo、宝马、奔驰、沃尔沃、丰田和博世等公司,它们都在测试自己的自动驾驶汽车。

从现在的情况来看,通用、福特和丰田确实有自己的自动驾驶软件平台,而沃尔沃则选择与不太出名的匈牙利公司 Almotive 在软件平台方面进行合作。

宝马选择加入英特尔/Mobileye 阵营,现代“脚踏两只船”,而大众则在去年夏天与 Aurora 分道扬镳,转向与福特结盟。

3

高科技软件平台

要说做软件平台,科技公司们确实有自己的优势。在第三部分,Juliussen 就点了 Waymo、Aurora、Argo、Almotive、Drive.ai、百度、AutoX、Mometa 和 Pony.ai 等公司的名。

除此之外,英伟达和英特尔(Mobileye)双雄也有自己的软件平台。当然,我们也不能忘了特斯拉,它们玩的可是更高级的垂直整合。

在以上这些公司中,处在领跑地位的是 Waymo、Aurora、Argo、英特尔、英伟达和 Drive.ai。去年6月份,苹果宣布收购 Drive.ai。至于百度 Apollo,则是以开源见长的自动驾驶平台,整个生态中囊括的用户数量无人能比。

4

公共数据严重缺乏

分析完这三个板块后,估计大家都迫切想知道,到底哪家公司已经掌握了可靠稳定且甩开了竞争对手的自动驾驶软件平台?

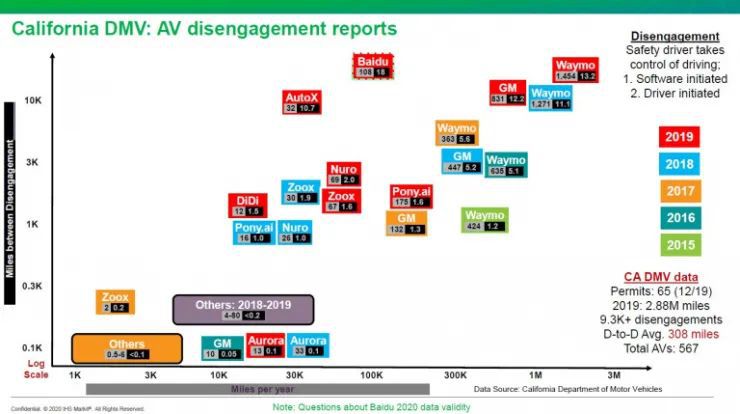

鉴于大家在技术方面都守口如瓶,因此加州车管所每年的接管报告成了许多人的衡量标准。不过,接管报告恐怕难以全面展示自动驾驶公司的实力。安全专家就指出,这样的衡量方式是在鼓励操作员减少对车辆的干预,有可能会酿成大祸。Phil Koopman 更是表示:“对安全测试来说,接管率是个错误的指标。”

▲加州车管所各年度接管率排行

不过 Juliussen 认为,接管报告让自动驾驶行业能大致掌握新技术的成熟度,还是相当有意义的。

截止去年年底,加州车管所共发出了65张路测牌照。虽然各家公司名下登记了567台测试车,但最终上路的只有420台。

5

美国自动驾驶软件平台排座次

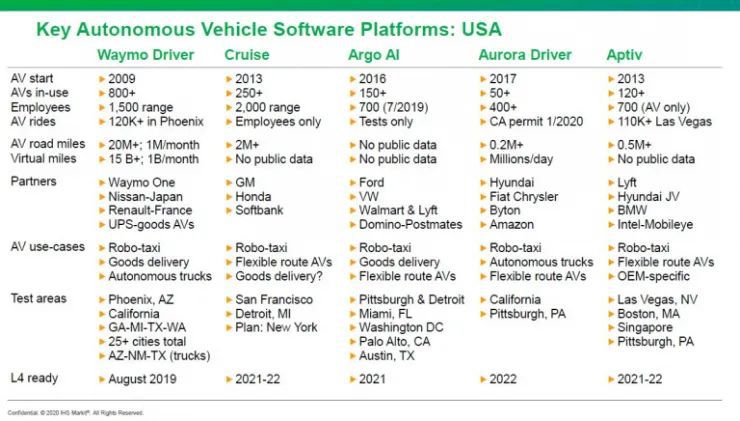

最后,Juliussen 还对美国五大关键自动驾驶软件平台进行了总结归纳,带我们更加深入的认识每个项目的范围、用例及测试区域。

▲美国五大自动驾驶软件平台

这些公司中大多数都是奔着 L4去的,而且时间线都定在2021-2022年之间。当然,Waymo 是个例外,毕竟去年年底它们的“完全自动驾驶 Waymo 汽车”就在凤凰城郊区正式服役了。

自动驾驶汽车保有量方面,不同的公司差别很大。举例来说,Waymo 数量最多,已经有800多台投入使用(未来订单还有好几万台),而 Aptiv 只有120多台。Aurora 则最少,只有50多台。

新冠疫情爆发后,美国所有自动驾驶公司的路测工作则都踩下了刹车,但现在它们已逐步复工(Waymo 已在5月11日重启路测)。对自动驾驶软件平台的研发来说,疫情当然会有影响,但其方式与严重程度依然未知。

此外,此次疫情也让自动驾驶行业有了新机遇。显然,在需要保持社交距离的时代,人们对自动驾驶汽车的需求量会大上不少。

对于这一观点 Juliussen 表示:“我认为自动驾驶汽车的重要性确实有所提高,但对许多自动驾驶玩家来说,缺乏银弹是它们最大的麻烦。谷歌、英特尔和一些中国的科技巨头就不用为钱担忧,它们肯定能坚持到最后。至于大多数 OEM 商,则可能会面临艰难选择,因为它们手头的资金只能单线作战,要么投入电动车,要么投入自动驾驶汽车。也就是说,OEM 商可能会同时缩减对两个领域的投资,直到汽车销量重回正常水平。”

“从战略角度来看,电动车可能比自动驾驶更重要,除非它们想把市场份额拱手让给特斯拉。”Juliussen 补充道。