在青岛,新石器与滴滴货运合作的超1200台无人车队日订单峰值突破6500单,累计完成150万次配送;在广州,无人配送车已获得合法路权,穿梭于城市街道;在中山,无人车正为顺丰快递提供从网点到驿站的末端配送服务。

2026年,无人配送正从试点走向规模化,一场由“钢铁骡子”掀起的城市物流革命正在全国蔓延。

本文将从RaaS商业模式、行业格局、核心应用场景、落地限制四个维度,对城市物流无人配送领域进行深度分析。

01

从“卖资产”到“卖运力”

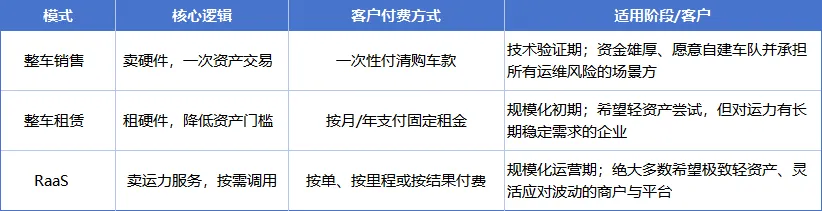

要理解无人配送的商业本质,必须从“卖什么”开始审视。当前行业探索衍生出的三种路径,清晰地勾勒出从“产品”到“服务”的价值跃迁。

无人配送三种主要商业模式

其中,RaaS(RoboVan-as-a-Service,无人配送即服务)是目前无人配送领域最具代表性的商业模式。它的核心颠覆在于,将无人车从一项需要重金购买的“资产”,转化为一项“可按需订阅的服务”。

这不仅是商业模式的转变,更是思维范式的根本变革:企业购买的不再是“机器人”,而是“机器人完成的送达结果”。

RaaS模式创新的核心要素

与传统物流模式相比,RaaS模式的优势正是源于其“服务化”的本质:

成本优势:无人配送车运营成本约为传统货运的1/3至1/2,且随着规模扩大,边际成本持续下降。

效率优势:可实现7×24小时不间断运营,夜间错峰配送可大幅提升城市物流效率,缓解日间交通压力。

灵活优势:按需订阅模式使商户可根据业务波动灵活调整运力,无需承担车辆闲置成本。

确定性优势:不受司机疲劳、情绪等人为因素影响,配送时效和服务质量更加稳定。

一言以蔽之,RaaS模式的成功,标志着无人配送的价值重心,从“硬件性能的竞赛”转向“运营效率与网络效应的竞争”。 它不再是实验室里的科技展品,而是真正融入商业血液循环的实用工具。

02

谁在布局与主导RaaS赛道?

当RaaS模式逐渐成为无人配送行业共识,一场围绕“运力网络”主导权的生态竞合已悄然上演。目前,赛道主要形成两大阵营对垒,它们从不同起点出发,却共同绘制着未来城市物流的版图。

布局RaaS赛道的代表企业

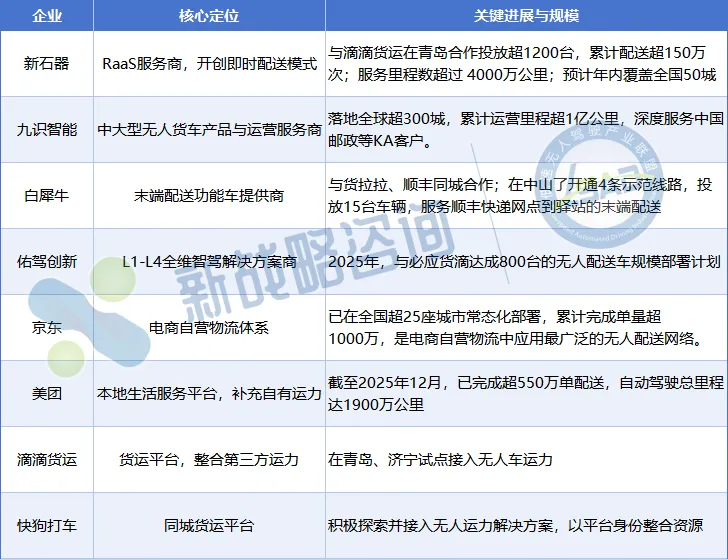

从行业格局来看,以新石器、九识智能、白犀牛为代表的“技术驱动型”阵营,专注于运力网络建设,是无人驾驶硬件的定义者与规模化落地的先锋。例如,新石器不仅与滴滴货运在青岛打造了全球最大的单城无人车队,验证了即时配送的RaaS模式,更将方案成功输出至海外。

“平台驱动型”阵营则以美团、京东、滴滴货运等为代表,该类型企业手握场景与流量入口,其核心战略是通过搭建“运力超市”整合第三方无人车,以轻资产模式快速验证和扩张。

值得关注的是,行业的终局绝非简单的阵营划分,而是深度的生态融合。如2026年3月,广汽领程与新石器的战略合作,便提前昭示了这一趋势。传统车企的规模化制造优势与科技公司的前沿技术、运营经验深度耦合,标志着竞争已从单点突破,升级为 “技术+制造+场景” 的体系化作战。这不仅能加速RaaS服务的成本下探与可靠性提升,更将重塑整个产业链的价值分配。

03

为何“同城即配”成为最佳试验场?

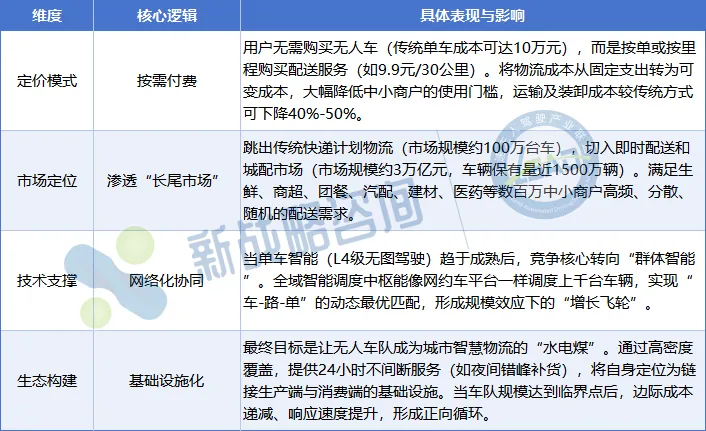

RaaS模式的优越性,需要在一个足够广阔、复杂且需求刚性的场景中才能得到充分验证。这个场景,正是同城即时配送。

根据《2025-2026年无人配送车技术应用与趋势洞察蓝皮书》数据,截至2025年11月,行业交付运营的无人配送车,近70%用于城市配送场景。这并非偶然,而是由三个核心因素共同决定的:

首先,是“运力缺口”催生的刚需。同城货运长期高度依赖人力,但司机老龄化(46-55岁占比达42%)与新入行者减少,导致运力供给持续紧张。对平台而言,无人车已非“锦上添花”,而是填补运力缺口、稳定服务能力的战略性选择。

其次,是“轻资产”商业模式的天然匹配。货运平台的核心优势在于订单与流量,而非持有重资产。采用“运力超市”模式,接入新石器、九识等第三方无人运力,使得平台能够以极低的成本和风险,快速验证并规模化无人配送服务。新石器与滴滴送货在青岛的试点,正是这一模式的生动体现——用户像呼叫网约车一样,在APP上呼叫无人车完成配送。

最后,在于其作为“技术试金石”的极端价值。与固定路线的快递配送不同,即时配送的路线高度随机、需求波动剧烈。业内共识是,能攻克即时物流这一复杂场景,就意味着无人驾驶技术具备了处理城市动态环境的强大泛化能力,堪称拿下物流行业的“圣杯”。一旦在此跑通,其技术方案便具备了向更多元场景复制的商业潜力。

因此,同城即配不仅是无人配送当前的主战场,更是驱动技术迭代、验证商业模式、并最终通向规模化的“关键杠杆”。

04

规模化落地前的三重关隘

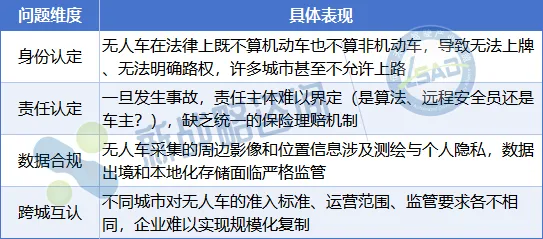

尽管自动驾驶技术在同城即配场景中展现出巨大潜力,但无人配送若要从“试点示范”走向“城市基建”,仍需跨越三大核心关隘。

法律与监管的“碎片化”

当前最大的瓶颈在于国家层面统一法规的缺失。由于缺乏上位法,企业面临“一城一策”的高昂合规成本:

值得关注的是,部分城市已率先探索制度突破。据新战略低速无人驾驶产业研究所不完全统计,截至目前,已有北京、广州、苏州、芜湖、蚌埠、阜阳、梧州等近25个城市发布了超40项无人配送车专项政策。(延伸阅读:政策东风至:30+无人配送车专项政策密集出台)

例如,广州凭借全国首部自动驾驶地方性法规《广州市智能网联汽车创新发展条例》,为无人物流车提供了合法的准入资质与行驶权,这种政策的“确定性”成为九识智能落户广州的核心驱动力。

安阳通过“场景招商”模式,发放首批无人车测试牌照并划定示范运营区域,成功培育出新石器这一年产值超6亿元的“链主”企业。

中山积极推动与周边城市的跨城互认,为无人配送的区域一体化运营探索路径。

社会接受度与就业冲击

这是技术落地过程中最敏感的问题。舆论普遍担忧无人车“与民争利”,挤压数百万货车司机、快递员的就业空间。多位行业从业者承认,社会舆论与安全是万台交付后最大的挑战。应对思路在于:

证明科技创造的新岗位(运维、调度、数据分析、远程监控)能够消纳被替代的传统岗位

推动“人机协同”模式,让无人车承担重复性劳动,释放人力从事更高价值的服务

与工会、行业协会建立沟通机制,共同制定过渡期方案

商业模型的可持续性与内卷

行业正处于激烈的“价格战”中,单车价格已下探至2万元以下。虽然部分企业宣称通过RaaS服务实现了单月盈利,但整体行业仍处于以价换量的初期阶段。

真正的考验在于全生命周期运营成本的控制:

无人车不是快消品,如果企业为了低价牺牲质量,导致车辆频繁故障或需要大量人工兜底,那么所谓的“成本优势”将不复存在

运维网络的建设成本:无人车需要充电、保养、清洁、调度,背后的运维体系建设需要大量投入

技术迭代风险:无人驾驶技术仍在快速演进,今天的硬件可能在3-5年后被淘汰,资产折旧风险不容忽视

根据行业预测,2026年国内无人车市场规模预计达到15万台,到2030年有望形成100万台规模的千亿级市场——这意味着未来五年将是决定行业格局的关键窗口期。

05

未来展望:从“试点”到“基建”

无人配送正在从“技术验证期”迈入“规模化运营期”。展望未来,以下几个趋势值得关注:

政策从“试点”走向“常态”

随着广州、安阳等地的成功探索,更多城市有望跟进出台无人配送相关法规。行业呼吁国家层面尽快出台统一的上位法,明确无人车的法律地位、路权范围、责任认定标准,为规模化落地扫清障碍。

场景从“单一”走向“多元”

目前无人配送主要集中在快递、商超、团餐等场景。未来将逐步拓展至医药冷链、汽配、建材、工业品等更多领域,形成“千车千面”的场景覆盖。

模式从“自营”走向“生态”

无人配送将不再是单一企业的竞争,而是生态体系的竞争。车企、技术公司、运营平台、场景方将形成深度耦合的产业生态:

技术+制造:如广汽领程与新石器的合作,通过传统车企的制造能力与科技公司的技术能力结合,加速产业化

平台+运力:如滴滴货运接入第三方无人运力,形成“流量+服务”的闭环

场景+政策:如安阳的“场景招商”模式,用政策确定性换取产业落地

出海从“探索”走向“扩张”

中国无人配送企业已开始布局海外市场:新石器出海阿联酋、韩国、新加坡、葡萄牙;九识智能已在全球300多座城市落地。中国在无人配送领域的领先优势正在转化为全球竞争力。

结语

RaaS模式的本质,是将无人驾驶技术从“产品红利”转化为“服务红利”,重塑城市物流的价值链条。对于同城货运平台而言,无人配送不仅是核心场景,更是未来构建城市智能物流生态的战略必争之地。

在这场变革中,流量平台凭借流量优势扮演着“整合者”的角色,而技术厂商则扮演着“基建者”的角色。同时,以广汽领程为代表的传统车企正加速入局,试图通过“技术+制造”的深度耦合抢占产业制高点。

然而,这场由“钢铁骡子”掀起的革命要想真正从试点走向普及,不仅取决于技术的迭代,更取决于法律框架的重构、社会共识的达成以及商业模型的克制与耐心。广州的立法先行、安阳的场景招商、中山的跨城互认,都已为行业提供了可借鉴的探索路径。

谁能率先在合规、安全与成本之间找到最优解,谁才能真正执掌这张未来城市物流的入场券。