破产、裁员、退市,经历了去年年底自动驾驶行业的寒冬,随着2023年的到来,国内经济形式的好转也带动了自动驾驶行业投融资形势的好转。特别是今年2月激光雷达独角兽禾赛科技在美国成功上市,为诸多企业提振了发展信心。在此之后,等待许久的自动驾驶公司们纷纷透露出上市的消息,其中不乏曾多次冲刺IPO的企业。供应链企业占据半壁江山,估值最高达50亿美元 6月28日,激光雷达企业速腾聚创正式递交港股上市申请。仅2日后,6月30日,黑芝麻智能也宣布已向港交所递交招股说明书,拟主板挂牌上市。 据新战略低速无人驾驶产业研究所了解,近期透露过上市计划的自动驾驶企业已有10余家,除了速腾聚创、黑芝麻智能,还有文远知行、Momenta、地平线等。其中,大部分自动驾驶供应链企业已经先行一步,实现了关键一跃,据公开信息不完全统计,过去6个月已有5家自动驾驶零部件企业递交上市申请书。

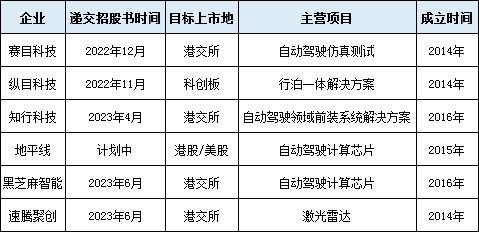

部分近期计划上市的自动驾驶供应链企业(据公开信息不完全统计,未完善之处请指正)

速腾聚创 作为禾赛科技的竞争对手,在失去“先发优势”后,速腾聚创“着急赶上”已于今年6月30号正式向港交所递交上市申请书,拟募资10亿美元,并透露在今年4月份完成G系列轮融资,金额11.91亿元,投资方有小米、比亚迪、吉利、宇通、北汽、广汽等,速腾聚创在9年间共计获得12轮投资,累计投资额约38.65亿元,估值据说在100亿元左右。

纵目科技 2022年11月,纵目科技递交了科创板IPO申请书,12月因财务资料过期,发行上市审核被中止,2023年3月恢复其上市审核,距上市之路仅一步之遥。据悉,此次计划发行25%股份,拟募资20亿元。作为一级市场的宠儿,纵目科技此前已经历了10轮融资,小米、高通、联想控股等明星股东加持,上市前的估值已经高达80亿元。 知行科技 于2023年4月在港交所递交招股书,计划通过港股IPO募资2亿至3亿美元,并在5月底获港股上市备案通知书;知行科技为自动驾驶解决方案提供商,专注于自动驾驶域控制器,自动驾驶域控制器是L2级至L5级自动驾驶的任务关键组件,作为自动驾驶解决方案的大脑,融合并处理来自汽车传感器的数据,以作出自动驾驶决策并触发车辆中的执行器。根据弗若斯特沙利文的资料,按2022年自动驾驶域控制器销售收入计,知行科技是中国第二大第三方自动驾驶域控制器提供商,市场份额为26.2%。

赛目科技 这家有华为参股的智能网联汽车(ICV)仿真测试公司已经提交招股书,拟赴香港IPO,招股书显示,光银证券为独家保荐人,普华永道为其审计师。据弗若斯特沙利文资料,按2021年的收入计,赛目科技是中国ICV仿真测试工具及平台的第四大市场参与者,也是该市场最大的中国市场参与者,市场份额约5.9%。 据招股书披露,赛目科技分别于2020年5月、2021年9月和2022年6月获得人民币500万元、1.50亿元和1.32亿元的2020年融资、A轮融资和A+轮融资。于2022年完成A+轮融资后,赛目科技的交易后估值(即投后估值)约为人民币23.32亿元。 地平线 去年8月初,彭博社报道称地平线计划融资1亿至2亿美元资金,并考虑在港股上市。地平线曾经从2020年12月至2021年6月间,创造了连续7个月,每月一轮融资的纪录。仅C轮融资就从C1融到了C7轮,投后估值达50亿美元,其背后的投资人名单包括长城汽车、比亚迪、宁德时代、五源资本、高瓴创投等企业和机构。 黑芝麻智能 6月30日,黑芝麻智能向港交所递交上市申请,拟在港股主板挂牌上市。这是港交所18C规则(18C章的最大特点是容许满足相关市值要求的未商业化特专科技公司上市)生效以来,第一家按此规则正式递交A-1上市文件的企业。截至目前,黑芝麻智能已完成10轮融资,合计融资6.95亿美元(约合人民币50.33亿元)估值超160亿元。资方背景既包括腾讯、小米这类互联网巨头,也涵盖了上汽集团、吉利控股等主机厂,以及Tier 1博世等。 IPO潮背后的输赢较量 从全球范围来看,不仅是计划上市的自动驾驶公司以供应链企业居多,已成功上市的也是如此。据新战略低速无人驾驶产业研究所不完全统计,当前全球已上市的自动驾驶供应链企业有15家左右,且激光雷达企业占比最大。

从大环境来看,自动驾驶企业扎堆IPO,主要一个原因是自动驾驶烧钱速度快,但融资越来越难了。 2020年以前,一级市场的热捧令自动驾驶行业呈现一片繁荣之势,大量自动驾驶初创公司获得融资,而到了2021年左右,行业进入市场验证期,但大规模应用落地远不如预期,企业产品和技术难以变现,投资人越来越谨慎。据新战略低速无人驾驶产业研究所不完全统计,今年上半年,自动驾驶领域披露近90起融资,披露的融资总额近135亿元人民币(包括IPO募资)。对比2022年同期,融资事件数减少30%,融资金额减少75%。(推荐阅读:2023上半年无人驾驶领域融资一览:近90起、135亿元) 而处在自动驾驶产业链上游的供应商们,同样也会面临经营困境。不论是在最近禾赛科技上市后的首份财报里,还是在速腾聚创招股书中的一句“由于我们最近才开始固态激光雷达的商业化,或会继续处于经营亏损和净亏损状态”中都能窥见一点,那就是现阶段该领域的所有企业几乎都处于亏损状态。

其次,自动驾驶企业背后的资本需要投资变现。 虽然近几年国内市场投资总额在逐年下降,但自动驾驶供应商受到的关注度在不断提升。据新战略低速无人驾驶产业研究所不完全统计,2021年国内自动驾驶领域,供应链企业融资笔数占总数的54%,2022年增长到62%。今年上半年这一数值也达到56%。 我们都知道,自动驾驶行业属于技术密集型赛道,需要企业大量的研发投入,再加上研发周期长、变现周期慢,企业自身无法造血的话,仅依靠融资输血,后续又没有新的融资进来,现金流很容易成为影响初创企业生死存亡的大问题。新投资者需要参考企业的商业前景决定是否投入,老股东也希望通过资产的证券化来实现收益变现。 再者,上市能够帮助企业打造品牌效应。 自动驾驶是全球追捧的火热赛道,入局者众多,但最后的赢家不过几家。而在供应链市场,零部件供应商数量更为庞大。由于上市公司品牌效应强很多,同时也能够成为实力的象征,能得到下游客户、金融机构、政府、上游合作伙伴等的认可,无形中可以给公司带来更多的合作机会和资源,企业上市是必需也是必然。 据新战略低速无人驾驶产业研究所了解,企业上市一般需要具备如下条件:(1)主体应是依法设立且合法存续的股份有限公司;(2)注册资金无虚假出资;(3)公司经营3年以上,在三年内没有更换过董事、高层管理人员;(4)最近三年无重大违法行为,财务会计报告无虚假记载。 从这些硬性条件来看,自动驾驶供应商走在大多数自动驾驶公司前面,率先在新一轮IPO热潮中完成招股书递交工作也不足为奇。如速腾聚创、地平线等,这一批供应链企业都是在2015年前后成立,企业合规化管理水平较高,公司股本总额也积累较大。其中地平线注册资本80亿元,实际出资已达19.8亿元。

对于自动驾驶行业而言,商业化落地仍是最大掣肘,目前大部分自动驾驶企业基本都还处在商业化铺路阶段,很多企业还没有找到可盈利的大规模商业化路径,L4想要真正落地,背后的难度非常大。 除了缺乏立法支持,在技术上,车辆需要具备高度的感知、决策和执行力,能够应付各种复杂和变化的路况和环境,这就需要车辆堆叠大量的高精度传感器、高性能的计算机芯片以及控制系统,这些都来自自动驾驶供应链。而自动驾驶核心零部件的本身以及研发投入都是“无底洞”。 在成本方面,自动驾驶车辆需要达到用户预期,具备成本优势,才能打开批量商用的市场。而成本的控制,也离不开供应链的优化。当零部件成本降下来了,且供应链体系健全,整车成本也能随之下降。 以行业最为关注的激光雷达赛道来论,过去动辄上千美元一颗的激光雷达,现在已经降到百元级、千元级。头部企业纷纷宣布量产成绩单,2022年禾赛科技激光雷达出货8.05万台,速腾聚创激光雷达出货5.7万台等等。同时,各大企业也在扩展产线,提高产能,加速量产交付,如镭神智能新建工厂的年产能可达68万台,探维科技工厂年产能为20万台...... 目前,大部分自动驾驶零部件企业的服务范围覆盖L2~L4自动驾驶,营收主要来自为车企提供可量产辅助驾驶解决方案。我们相信,随着传感器、芯片、算法等核心技术的持续突破,以及终端消费者对智能驾驶的接受和认可程度不断提升,L4级无人驾驶的商用市场规模会越来越大。而自动驾驶供应链企业无论上市与否,都要沉心打磨技术,确保产品的安全性、稳定性,加速推进项目量产,为自动驾驶的规模化商用落地提供有力保障。 8月16日,由低速无人驾驶产业联盟主办、名商科技冠名的“2023第三届中国低速无人驾驶场景生态共建拓展大会”将在深圳举行,聚焦低速无人驾驶各细分场景,加强技术交流,分享技术成果,促进行业应用落地和创新发展,敬请期待!(参会请联系:袁先生13686824958,张女士13427940994)

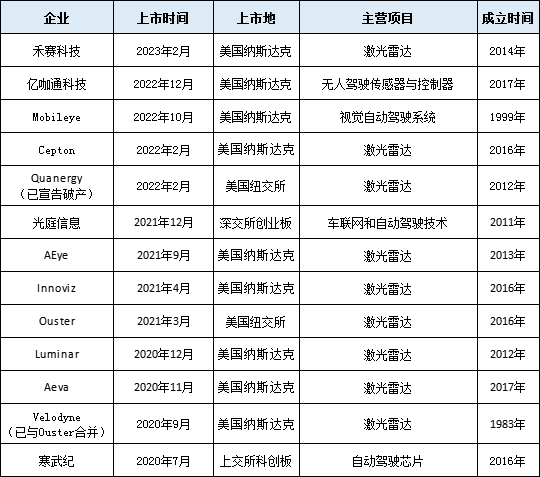

全球已上市的自动驾驶供应链企业(据公开信息不完全统计,未完善之处请指正)

量产落地才是供应商们的底气