日前,速腾聚创宣布第100万台车载激光雷达正式交付,成为全球首家达成该里程碑的科技企业。这不仅是其ADAS业务的历史性时刻,也是中国激光雷达品牌的又一“高光”时刻。

国产激光雷达全球“高光”频现

据了解,作为国产激光雷达龙头代表,速腾聚创今年2月就举办了第100万台激光雷达下线仪式,并于2月24日将这台激光雷达正式交付予人形机器人(上海)有限公司,成为全球首家达成百万台高线数激光雷达下线的企业。

速腾聚创表示,随着今年全球首个可量产全固态数字化激光雷达E平台产品开启量产交付,公司成为业内唯一攻破二维可寻址VCSEL技术、有效抑制高反膨胀问题、实现自研SPAD-SoC量产的激光雷达企业。

同时,伴随EM平台发布,速腾聚创完成所有平台的收敛与沉淀,形成行业最全的数字化激光雷达产品矩阵,在人形机器人、无人物流车、割草机器人等领域也收获了大批订单。今年5月,其与库犸达成的120万台割草机器人激光雷达订单,更是刷新行业纪录。

禾赛科技作为首家赴美上市的中国激光雷达企业,也交出了多份“高光”答卷。今年5月发布的2025年一季度财报显示,公司实现季度营收5.3亿元,同比增长近50%;激光雷达产品季度交付近19.6万台,同比增长231.1%,其中机器人领域交付量近5万台,同比增长近650%。

据悉,2025年底禾赛科技规划年产能将达200万台,预计今年全年交付120万至150万台激光雷达。

还有国产激光雷达潜力股Seyond图达通,今年2月已正式向港交所提交上市申请,计划通过特殊目的收购公司(SPAC)模式登陆港交所,招股书显示其估值117亿港元。

6月5日,Seyond图达通宣布与九识智能达成合作,图达通灵雀W激光雷达将搭载于九识近日重磅发布的全新E系列无人物流车平台及首款车型E6,以进一步支持其场景化智能的革新理念,为轻抛货物场景带来颠覆性解决方案。

留给海外品牌的市场还有多少?

当前,中国激光雷达品牌已然崛起。反观欧美品牌,不断遭遇运营挑战。

今年1月初,美国激光雷达上市公司Cepton就宣布其被日本汽车照明系统一级供应商Koito收购完成,其股票在纳斯达克退市并停止交易,此后作为Koito在美国的私人控股子公司,继续在加州圣何塞运营其公司总部。

这已经是继Quanergy、Velodyne等企业之后,又一家成为全球激光雷达上市企业历史名录的公司。而还在市交易的海外企业,部分市场营收也不乐观。

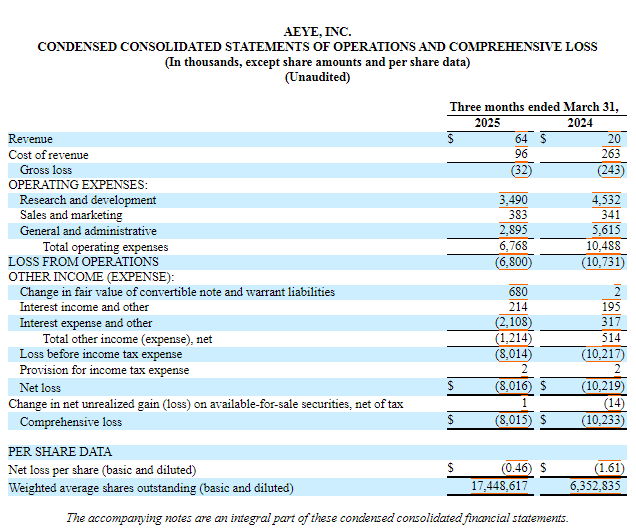

如AEye公布的2025年第一季度财报显示,其季度营收仅6.4万美元,而运营支出676.8万美元,净亏损达到了801.6万美元。

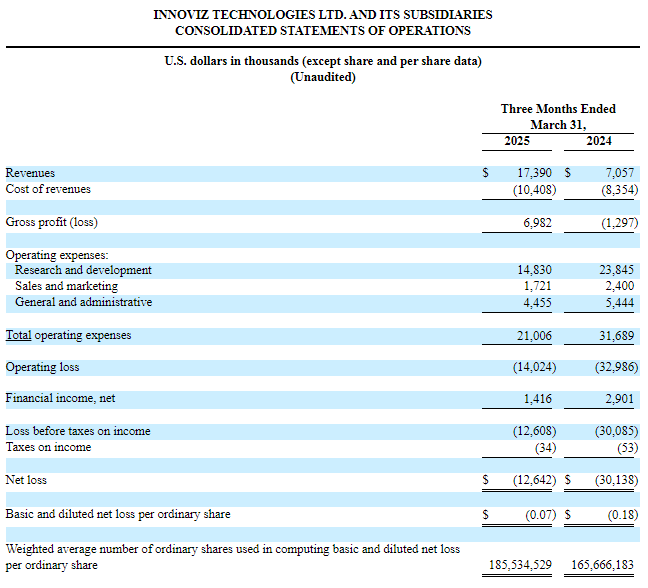

Innoviz今年一季度营收1739万美元,同比增长了146.4%。虽然减去收入成本有所结余,但综合运营费用及其他亏损,公司一季度还是净亏损1264.2万美元。

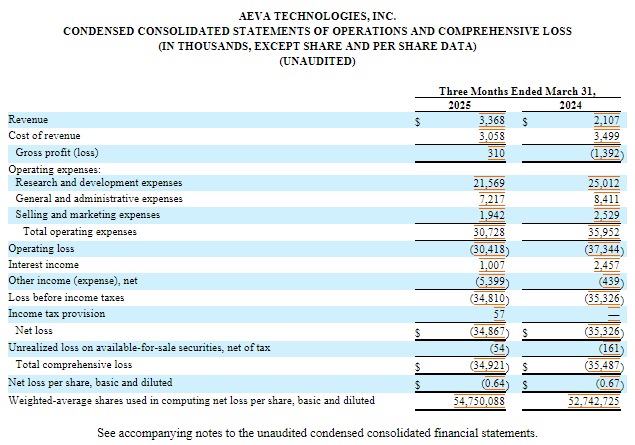

Aeva一季度营收336.8万美元,其运营费用支出是营收的近10倍,其中研发支出2156.9万美元,一般及行政费用、销售和市场营销开支915.9万美元。综合各项,公司一季度净亏损3486.7万美元,同比减少不多。

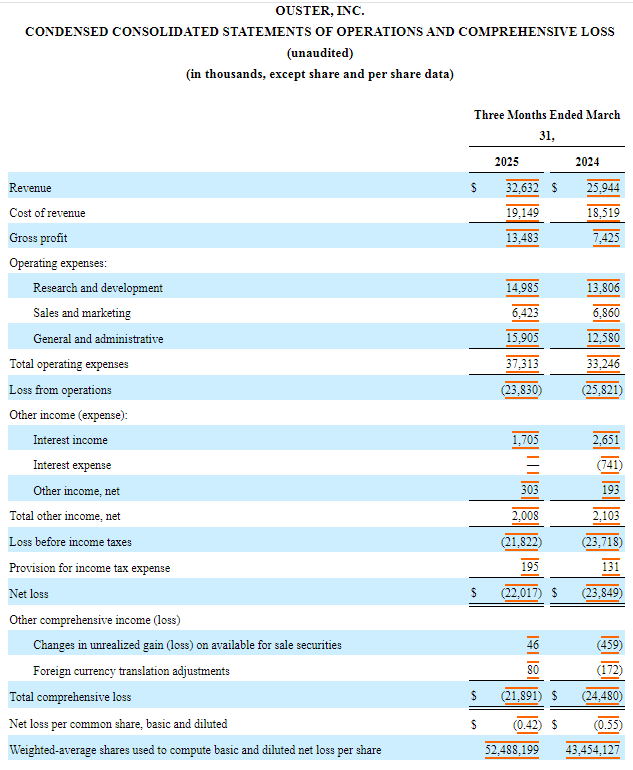

相比之下,Ouster的一季度营收还达到了3263.2万美元,同比增长近26%。运营费用支出3731.3万美元,其中研发费用支出占比40%。综合各项,Ouster今年一季度也亏损了超2200万美元。

目前,在全球车载激光雷达市场,中国品牌已经占据了超90%市场份额。在机器人应用市场,多个数十万、百万级签约频频涌现,标志着中国激光雷达产品的全球影响力还在不断扩大。

越是高光涌现,越要清醒认识,国内市场竞争也日益激烈。如何在保持市场份额的同时,持续创新,提升产品质量,是行业需要持续思考的问题。同时,随着国内低速无人驾驶产业迎来规模商用新纪元,市场需求的多元化也对企业的产品研发和市场策略提出了更高的要求。

7月3日,低速无人驾驶产业联盟将在杭州举办“2025(第五届)低速无人驾驶场景生态共建拓展大会”,届时将有近40家包括激光雷达在内的优质供应商参加,为产业链上下游搭建精准产需对接平台,敬请期待!