7月26日,在2025世界人工智能大会(WAIC)期间,上海正式向多家企业发放了首批智能网联汽车示范运营牌照。

小马智行、百度智行、友道智途、赛可智能、赛可出行、大众交通、锦江出租、强生出租8家公司成为首批获准企业,涵盖出租与货运两大生态,覆盖4款车型。

上海Robotaxi牌照实锤落地:L4商业化三大信号

此次上海牌照的发放,不仅意味着公众可以在服务范围内打到付费运营的Robotaxi,更向我们释放了3个关键信号:

信号一:Robotaxi开始向城市级商业化兑现

这次发放的“示范运营牌照”,标志着Robotaxi在上海正式迈入全无人+收费运营阶段,具备L4级能力的技术企业不再局限于展示或封闭园区运营,而是进入真实人口密集区、城市交通干道中接受市场检验。

目前,首批开放区域包括浦东金桥、花木、世博等核心功能片区,打通“技术测试—试运营—商业化”之间的断点。乘客通过App即可呼叫Robotaxi,真正实现商业闭环。

更值得注意的是,随着浦东新区第三批测试道路的开放,上海累计开放的智能驾驶道路已超2700公里,范围覆盖包括部分内环范围的中心城区,这一城市级路权支持,是全球范围内都极为罕见的。

信号二:“技术公司+运营平台”绑定模式或将成为主流

此次8家获牌企业中,既包括小马智行、百度智行、赛可智能、友道智图等具备L4能力的自动驾驶技术公司,也包括锦江、强生、大众、赛可出行等拥有出租车运营资质的传统平台方,充分验证了“运营方+技术方”双主体合作模式。如:

1、小马智行×锦江出租:基于浦东金桥、花木等区域进行运营

2、赛可智能与上汽系享道Robotaxi平台绑定,形成车企-运营-技术三位一体

3、百度×大众交通:大众出行平台接入百度“萝卜快跑”

4、文远知行×锦江出租:在浦东机场、迪士尼等枢纽提供L4级自动驾驶接驳服务

在此机制下,自动驾驶技术企业提供L4能力,平台方提供合法运营资质和车辆调度能力,形成资源互补、监管可控的合作架构。这种模式也意味着,Robotaxi行业的竞争壁垒从“技术单项冠军”,上升为“牌照+技术+城市关系+量产交付”的多维系统竞争。

信号三:“上海模式”或成全国参考样板

相比武汉、重庆等城市采用的“自动驾驶技术公司直拿运营资质”的试点做法,上海选这里这种更符合城市治理逻辑、监管稳妥、落地节奏可控的路径:Robotaxi以出租车为载体,纳入城市统一监管体系;且自动驾驶不再是“网约车的外部挑战者”,而是公用事业数字化升级的一部分;其次,路权、资质、流量等城市核心资源由政府掌控,企业依托政策推进商业落地。

也因此,有分析人士指出,未来越来越多城市将在Robotaxi落地中向“上海模式”靠拢。

谁在变现?头部企业跑出营收“加速度”

尽管目前国内Robotaxi在城市政策、路权开放和组织模式上不断取得突破,但真正决定这个行业能否走远的,依旧是商业变现能力是否站得住脚。

就目前部分头部自动驾驶上市企业披露的财报来看,Robotaxi业务营收增幅正在“暴涨”:

百度2025年第一季度财报虽然未披露Robotaxi单独收入数据,但其Apollo Go服务在Q1完成约140万次收费乘车,较去年同期增长75%;截至2025年中,Apollo Go全球部署超过1000辆,累计完成1400万次收费出行。

小马智行2025年第一季度总营收约1.02亿人民币,同比增长约12%,其中,Robotaxi业务收入约230万元人民币,占总营收的12.1%,同比暴增200%,乘客付费收入同比增长高达800%。

文远知行2025年第一季度总收入约7244万元人民币,其中,Robotaxi收入为约1610万元人民币,占比为总收入的22.3%;而在最新公布Q2财报中,营收实现1.27亿元,同比增长60.8%,Robotaxi业务二季度营收4590万元,同比大幅增长836.7%,占二季度营收比例大幅提升至36.1%。

营收数据百倍上涨、特斯拉高调登场、哈啰携30亿入局,Robotaxi目前看起来前景一片光明。但从当前整体规模来看,Robotaxi企业距离“靠自己养活自己”仍有显著差距,整个行业仍将长期处在高投入、慢回报的周期中。事实上,Robotaxi不仅技术门槛极高、研发周期长,还需要长时间、成体系的资本支持。

一个绕不开的现实是——这个行业自诞生以来就不是靠省钱、而是靠“烧钱”堆出来的。

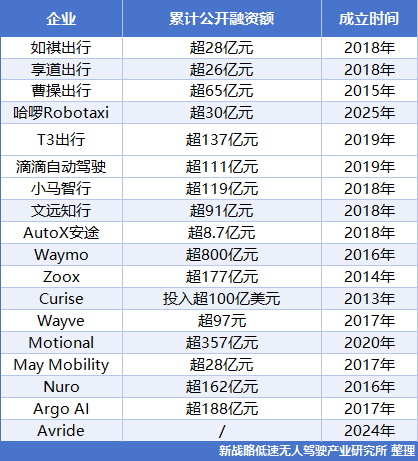

自2015年以来,全球范围内的Robotaxi企业在资本市场上几乎没有一刻“安静”,融资总额动辄上亿美元,甚至有企业累计投入已突破百亿美金大关。下面这张表,可以清晰勾勒出这一赛道过去十年来的“吸金地图”与“烧钱轨迹”。

部分国内外Robotaxi赛道企业融资情况(不完全统计,若有遗漏请指正)

以上数据为根据公开融资信息统计,自2015年来,国内外Robotaxi赛道累计已吸金超3000亿元。

除了能统计到公开投融资动态,还有特斯来、百度这样内部孵化Robotaxi项目的巨头,并未公开具体投入金额,不过萝卜快跑作为百度Apollo旗下的自动驾驶出行服务平台,其研发历程可追溯至母公司早期布局自动驾驶技术的阶段,经过长期技术积累后推出,百度在自动驾驶领域的累计研发投入已达数百亿。

就已统计数据来看,Waymo融资总额最高,自2016年以来历经4轮融资,累计金额超111亿美元,最近一笔为2024年10月的56亿元C轮融资;其次是Curise,在2016年被通用汽车以5.81亿美元的价格收购,后续通用汽车在Cruise上的投资已超过100亿美元,除母公司通用汽车外,软银、微软、通用汽车、本田亦多次向Curise投资;现代汽车与安波福公司的自动驾驶技术合资公司Motional,虽目前已停止商业运营,但在成立之初,总投资就高达40亿美元,2024年,现代汽车向Motional投资近10亿美元,收购aptiv持有的股份。

写在最后

上海率先引入“联合体运营”机制,在政策、资质、运营等多维资源中构建起更平衡的利益结构,也为其他城市提供了可复制的落地模板。

但在这个技术与资本交织的赛道,跑得快不等于跑得通,模式创新还需要落地验证和持续造血的能力。尽管头部企业的营收曲线开始陡升,融资洪流不断注入,但距离真正撬开“收入天花板”,仍需时间与耐心。唯有在商业闭环与社会接纳之间找到稳定支点,Robotaxi才有望从“烧钱”转向“造血”。