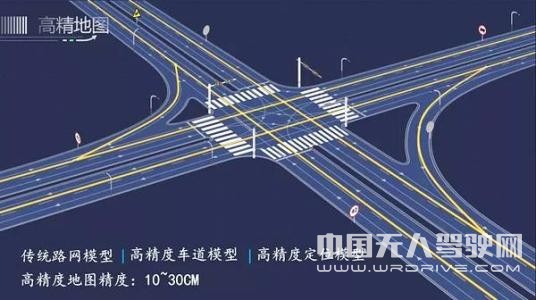

越来越多的产业链消息表明,2020年左右落地L3自动驾驶成为量产乘用车产业链的共识。在多家车厂L3量产定点的前期,L3自动驾驶的功能范围、产业链各个环节的技术路线和性能指标已经初见端倪。我们从技术原理、硬件发展现状和车规要求出发,判断单独强调感知能力和机器学习的方案具有很大局限性,基于高精度地图和定位的决策体系是目前自动驾驶行业最可行的技术路线。高精度导航和定位在自动驾驶系统中不可替代,致力于高精度地图和定位方向的龙头公司具备明确的市场空间,发展值得期待。

以GNSS+IMU的紧耦合为基础,结合环境特征匹配的方案将成为主流

现有的定位技术手段包括卫星导航、惯性导航和环境特征匹配。我们认为,随着卫星导航增强系统的不断完善,GNSS定位的精度将很快提升至分米级乃至厘米级。但车辆行驶的复杂性决定了自动驾驶的高精度定位需要GNSS和IMU信号深度融合,结合环境特征匹配技术,才能较好应对高速、城市、环线、隧道、极端天气等复杂场景。单独依靠任何一种技术都无法满足高级别自动驾驶的性能要求。

车规级高精度定位技术壁垒和价值量双高,国内企业布局前瞻

车规级高精度定位模块具有一定的特殊性:一方面,乘用车零部件导入一般需要2-3年,龙头企业具备很强的先发优势,以u-blox和NovAtel为首的国外龙头企业和以中海达、中电昆辰为代表的国内厂商从2018年开始逐步布局自动驾驶的高精度解决方案,我们看好部分国内企业在车规级高精度定位的比拼中实现量产定点突破。另一方面,高精度产品技术壁垒较高,集成度较低,器件的制造工艺和成本决定了产品整体的价格较高。整套高精度定位系统大幅降价的唯一可能来自整套系统的芯片化,有部分领先厂商规划了车规级高精度定位硬件芯片化,但未来两年内产品正式推出的难度较大,考虑汽车零部件的导入周期,我们判断,高精度定位系统的价格短期仍会在1000美元左右,中期不会低于500美元,没有快速下降的可能。

受益标的

我们认为,2019年是传统车企自动驾驶布局的关键之年,2020年之后L3级自动驾驶汽车开始普及,带动未来五到十年产业链景气度明显向上。我们看好A股上市公司在高精度地图、高精度导航、视觉传感器零部件、车载通信设备方向的突破潜力。受益标的包括:中海达、四维图新、联创电子、高新兴、耐威科技、韦尔股份等。