01

技术路线多元演进,液态电池仍是市场主力

从技术层面看,电池体系丰富多样,可按工作原理分为一次电池、二次电池、燃料电池,也可按电解质形态分为液态、半固态和全固态电池。在二次电池和液态电池范畴内,又衍生出锂离子电池(包括三元锂、磷酸铁锂等)及钠离子电池等多种体系。

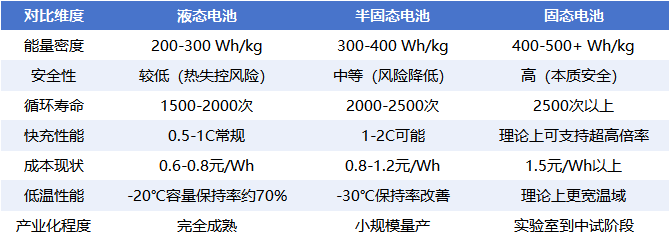

三种电池技术性能对比

不同于代表着个性化的新能源汽车,低速无人车作为商用生产工具,对初始投资和全生命周期成本高度敏感,这使得成本仅为固态电池的30%乃至50%的液态电池在商业模型中亦具有不可比拟的优势。

其次,液态电池性能也“足够好用”。低速无人车多在固定区域、中短途运行,对超高能量密度的需求远不及追求长续航的电动乘用车,当前的液态电池能量密度和循环寿命已能完全匹配实际需求。况且,液态电池的生产工艺、BMS管理、安全标准都已形成完整体系,技术风险极低。而相较之下,半固态/固态电池仍面临电解质材料、界面阻抗、生产工艺等工程化挑战,其长期可靠性和一致性有待大规模验证。

此外,液态电池产业链经过数十年发展已完全成熟,从材料、电芯到PACK的供应稳定、质量可控,保障了产品的大规模、稳定交付。成熟的液态电池方案可以快速适配各种车型平台,无需为不成熟的新技术投入额外的研发和验证成本,从而加速了整车产品的上市速度。

以上观点也得到了一些行业领军企业的验证。

安徽巡鹰新能源集团有限公司是一家集研发、制造、运营、服务与投资于一体的新能源集团化企业,以磷酸铁锂电池为核心,业务覆盖动力电池、储能系统、梯次利用、材料循环及智能换电等板块,构建了从生产、应用到循环再生的全产业链闭环体系。

巡鹰新能源动力电池系统解决方案

其产品研究院院长李丹指出:“低速无人车的运行模式和使用场景与传统车辆不同,通常无需长时间或长距离行驶,因此对电池能量密度的要求并不迫切。这使得在安全性、循环寿命和成本方面表现更均衡的磷酸铁锂电池,成为当前更具性价比的选择。”这一观点直接点明了市场需求与技术供给之间的匹配关系。

与巡鹰新能源业务覆盖不同,成立于2018年的安徽领域新能源科技有限公司,专注于为低速智能车辆提供锂电池动力系统。作为集定制化生产、国内外贸易与服务于一体的专业化高新技术企业,公司可为客户提供结构设计、电气设计、BMS软件开发、硬件定制等一站式产品服务。公司自2020年布局无人驾驶板块以来,产品已覆盖清扫、配送、接驳、巡检及具身智能等多个场景。

领域科技滑板底盘电池

该公司销售事业部总经理沈斌进一步阐述了低速无人车的场景化需求:“例如清扫车注重电池的防水与耐腐蚀性能,配送车与接驳车更看重结构紧凑和抗震抗压能力,巡检设备追求小尺寸与适宜的能量密度,农机则对高充放电倍率有较高要求。”

他坦言,公司当前产品仍以磷酸铁锂液态电池为主,主要基于客户对成本的控制需求,且现有液态电池技术成熟、稳定性强,已能充分满足低速无人车的基本运行需要。由此可见,不同类型无人车对电池性能的需求也存在场景化、细分化需求差异,需要以相对成熟的电池技术路线覆盖多样化的应用。

总之,在低速无人车规模化落地的当下,务实的经济性和可靠的性能是首要考量。液态电池,尤其是磷酸铁锂电池,凭借其经过市场长期验证的安全性、超长的循环寿命、极具竞争力的成本以及高度灵活的PACK设计能力,更好地契合了当前低速无人车市场“场景细分、成本敏感、能量需求适中”的核心特征。因此,它并非技术落后的选择,而是在特定发展阶段和商业场景下的最优解。

02

企业差异化布局,技术储能抢占赛道

新战略低速无人驾驶产业研究所了解到,随着低速无人驾驶技术不断成熟与场景拓展,行业正从技术验证和示范运营,加速迈向规模化商业落地阶段。在这一过程中,车辆的高频出勤与持续运营能力成为关键,进而对作为核心动力源的电池提出了更严苛、更综合的要求。

为适应这一发展趋势,动力电池企业正积极调整策略,通过技术整合与商业模式创新,构建差异化的竞争力。

部分无人车电池供应商代表(排名不分先后)

例如,领域科技采取开放合作路径,积极与无人驾驶公司共同测试换电产品并开发配套软件平台,旨在为未来的规模化高效运营做好准备。巡鹰新能源则聚焦于运营效率与成本重构,通过在厂区试点“无人充电”与“无人换电”,解决当前“车能自驶、充电依赖人工”的痛点;同时创新性推出“电池银行”商业模式,通过购车租电降低用户初始投入,深度运营电池的全生命周期价值。

这些针对性措施的背后,反映出行业对当前主流液态电池体系存在局限的共识。尽管液态电池技术不断进步,但在追求极致安全、更高效率与全生命周期成本最优化的道路上,其潜力逐渐面临瓶颈。因此,为实现运营效率与经济效益的突破,产业界已将目光投向更具潜力的下一代技术。例如,在安全性和能量密度上展现显著优势的半固态、全固态电池,已成为众多领先企业进行前瞻性技术储备和生态卡位的重点方向。

从以上表格可以看到,当前企业在半固态/固态电池领域的布局思路主要围绕技术攻关、应用适配与产业链协同展开,并呈现出不同战略侧重点。如以比亚迪为代表的企业在规模化应用成熟液态电池技术的同时,长期投入资源进行固态电池的底层技术研发,为未来的技术迭代储备核心能力;以领域科技、巡鹰新能源为代表的企业则更为重视产业链紧密协同与技术前瞻,通过积极关注并跟踪半固态/固态电池的开发与应用进展,与上下游企业紧密合作快速整合产业链前沿技术,确保能为下游无人车客户提供平滑过渡至下一代电池的解决方案。

综合来看,动力电池企业现阶段的差异化布局,一方面旨在以更优的解决方案满足当前规模化落地对“安全、高效、降本”的迫切需求;另一方面,则通过对半固态/固态等前沿技术的早期投入与生态合作,为即将到来的技术迭代储备解决方案,旨在未来产业格局中抢占定义权与优势赛道。

03

产业化瓶颈待突破,市场拐点依赖规模效应

然而,被视为下一代动力电池的重要方向的半固态/固态电池,其迈向大规模应用的道路仍需克服技术、制造、成本等多重挑战。

具体来看,当前产业化进程主要受限于以下几方面:一是材料与界面问题尚未根本突破。硫化物等固态电解质材料化学稳定性差、生产成本高;新一代正负极材料的循环寿命与安全性仍有待提升;电极与电解质间的“固-固界面”接触不良,导致界面阻抗高、离子传输效率低。二是制造工艺不成熟,产线重构成本高。传统液态电池产线兼容性低,需引入干法电极、等静压等新工艺,需重新投入的设备耗资巨大;同时生产环境要求苛刻且当前生产良率普遍偏低。三是成本居高不下,规模效应未显现。关键原材料价格高昂,新工艺与设备推高了初期投资,目前全固态电池成本可达液态电池的3–10倍,量产降本仍需时间。四是标准与验证体系不完善。全球范围内尚缺乏统一的性能与安全测试标准,全生命周期的可靠性数据积累不足,影响了产品规范化与市场信心。

面对上述挑战,产业界正采取务实策略,推动渐进式发展。

在应用场景方面,固态电池短期内难以全面替代液态电池,将遵循“先高端后普及”的路径。正如李丹所指出:“低空经济、人形机器人、高端储能、特种车辆等领域对成本敏感度低,而对安全性与能量密度要求极高,有望成为固态电池率先规模化应用的‘试验田’。”至于低速无人车领域,他认为行业仍处起步期,应“重点需解决社会接受度、政策法规与成本问题,而非电池技术的快速迭代”。

李丹进一步指出:“全固态电池在能量密度、安全性、续航里程上具有巨大优势,代表着未来方向,但更现实的时间窗口可能在2030年前后实现大规模应用,这需要产业链上下游持续的努力和技术突破。”

针对固态电池成本高的痛点,沈斌建议:“行业可以通过和电池、电芯厂家的资源整合,或者开展商业战略合作,与乘用车共用资源,更或者探索融资租赁等创新模式来绕开半固态/固态电池的成本劣势。”

同时他指出市场迎来拐点的关键在于产业规模的扩张以及产业链的成熟。“只有行业达到一定的体量和规模,才能分摊成本,吸引资本,多方面推动半固态/固态电池技术产业化落地,从而转向产品长期收益能力和品质的竞争。”

04

未来格局渐明朗,软硬件协同能力成竞争核心

展望未来,业内普遍认为电池多元化技术路线将长期并存。

具体来看,以磷酸铁锂为代表的液态电池体系,构筑了极其深厚的产业壁垒。从上游的锂矿、磷矿,中游的正负极材料、隔膜、电解液,到下游的PACK与回收,已形成庞大、成熟且利益固化的产业链网络,短期之内难以被完全取代。全固态电池则以其极高的安全性,更大的能量密度的优势在近年来逐步崛起,但仍要依靠产业链成熟和市场规模化效益驱动。半固态电池的兴起,则是一次产业战略妥协。这种“以时间换空间”的策略既回应了市场对安全的迫切需求,又最大程度地兼容了现有液态电池产业链,避免了立即、彻底的颠覆,为改造产线、培育新供应链赢得了宝贵窗口期。

领域科技机器人电池

沈斌预计:“长期来看,随着技术和产业链的成熟,半固态/固态电池的大规模应用将成为大趋势,这类似于锂电池替代铅酸电池的迭代过程。”

“对于领域科技来说,无论电芯的材料体系和性能如何发展迭代,我们要做的始终是掌握核心的电池成品设计和生产能力。”沈斌强调,在未来激烈的市场竞争中,核心竞争力不只是简单的电池PACK,而是同时拥有软件和硬件的设计和应用能力,甚至整个平台和生态链的搭建。”目前,领域科技已成立相应的软件公司,并与行业内的周边配套企业开展资源整合合作,为在未来竞争中获得综合竞争能力做准备。

巡鹰新能源也同样认为:“未来能源一定是多元化的。固态电池适合高端车型,磷酸铁锂电池将在中低端车型保有长期市场,甚至钠电池都会有需求。这不是谁取代谁,而是并存发展。”

“电池在车上使用通常只能发挥其70%-80%的价值。公司接下来仍将重点推进无人充电/换电以及电池银行与租赁模式,并深化挖掘电池的第三、第四甚至更多生命周期价值,通过价值反哺来降低终端用户的综合使用成本。”李丹表示,这种对电池全生命周期价值的深度运营,不仅关乎成本,更指向了一个可持续的产业未来。

巡鹰新能源生产线

写在最后:

综上,对于正处于规模化落地和商业模式验证关键期的低速无人车行业而言,选择液态电池并非技术保守,而是一个务实且最优的商业决策。它用最低的成本、最可靠的供应和最可控的风险,满足了当前市场对“安全、够用、经济”的核心诉求。半固态与固态电池虽代表着未来,但只有当其成本大幅下降、产业化成熟度追上液态电池时,才会在追求极致性能或特定高价值场景中逐步替代现有方案。

因而,一场“用成熟的液态电池赢得现在,以前瞻的固态技术布局未来”的电池进化竞赛已拉开帷幕。从液态到半固态再到全固态,这场技术变革不仅关乎能量密度与安全性的提升,更是整个产业生态的重构,是一次对整个产业肌体进行的手术。它要更换的不仅是“心脏”本身,还有维系其跳动的“血管网络”——供应链与“神经中枢”——产业标准。

在这场竞赛中,最终胜出的,或许不一定是单项技术最激进的那一个,而一定是最深刻理解产业链利益平衡、最精准把握政策节奏、最能通过软硬结合构建生态控制力的玩家。