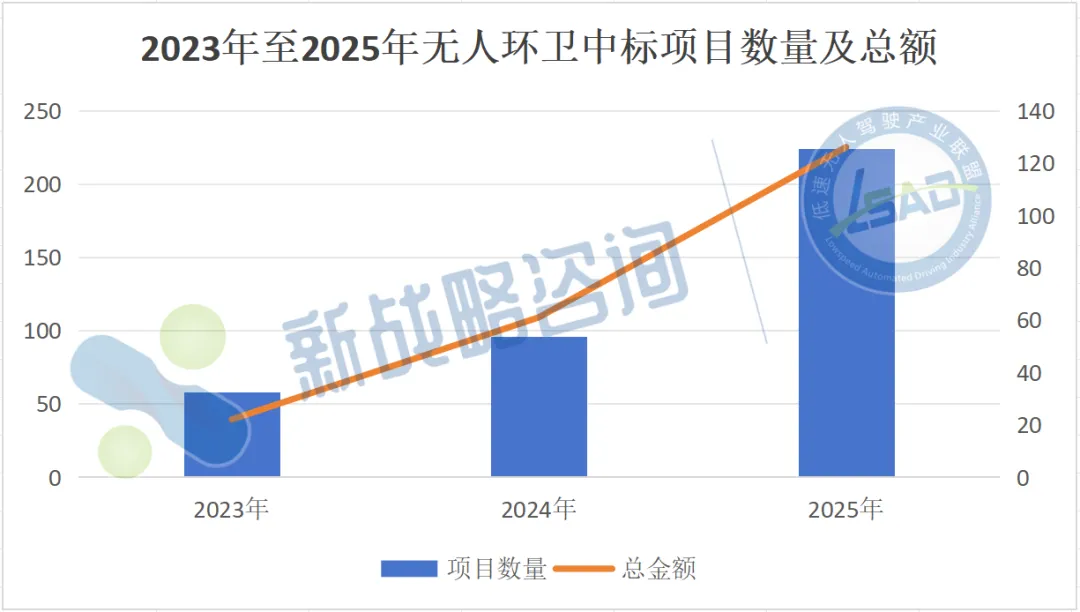

据公开资料,由新战略低速无人驾驶产业研究所,新战略低速无人驾驶全媒体不完全统计,2023年至2025年,无人环卫市场披露中标项目数量近400个,总金额达超210亿元。

其中,2023年中标项目近60个,披露金额超22亿元;2024年项目数近100个,总金额超61亿元;2025年项目数超224个,披露金额总数超126亿元,涉及无人驾驶装备数约1300台。可以看到,项目体量及规模逐年增长,无人环卫行业呈现出加速扩张的态势。

2023年:中小额项目为主

具体看2023年无人环卫中标项目情况,该年份披露的近60个项目规模集中在十万级别及以下,占比达52%;其次是千万级别,占比超21%;百万级别项目占比超15%;亿元级别项目超3%。其中,披露最高金额的是“台州市椒江区环卫保洁市场化服务项目”,由酷哇科技以11.72亿元竞得,该项目采用3+1+1+1服务模式,前三年服务金额达5.82亿元。

2023年无人环卫千万级以上中标项目一览

从中标项目服务内容来看,招标内容中明确要求达到 “L4级”自动驾驶能力且车辆规模部署目标开始明确化;其次,绝大多数项目并非单纯采购无人驾驶环卫车硬件,而是采购包含自动驾驶车辆、运维服务在内的“一体化智慧环卫服务”。服务合同期限普遍较长,以2-3年为主,部分项目采用了“3+1+1+1”的长期合作模式。这表明采购方已开始注重服务的持续性和稳定性,而非一次性技术展示。

从应用场景来看,设备主要应用于城市市政道路保洁、公园湖区等封闭或半封闭、规则化场景。此外,此时已出现在乡村地区应用项目,表明技术届时已尝试解决更广泛区域的环卫人力难题。

从竞标的市场格局来看,专注自动驾驶技术研发的酷哇科技是2023年推动无人环卫技术落地的核心力量;传统环卫装备与运营巨头如福龙马集团、中联环境等,则依托其深厚的市场渠道和运营经验,积极引入或合作开发无人驾驶技术。此外,也有少数如厦门建发城服、滨南环境等城市综合服务商/国企,利用其本地化服务和资源整合能力切入市场。竞争态势显示,拥有“全栈技术+运营经验”的企业在获取大规模订单上优势明显。

总结来说,2023年的无人环卫市场已开始逐步跨越概念验证阶段,进入以政府长期采购服务为驱动、以L4级自动驾驶技术为标配、以规模化车队常态化运营为目标的早期商业化落地期。市场竞争是技术、运营、资本和本地化资源的综合较量。

2024年:项目规模结构均衡

2024年的中标项目较为平均分布在十万级、百万级、千万级亿元级各个区间,占比分别为30%、22%、22%、20%,形成了从试点验证、规模复制到城市级运营的完整商业梯队,显示出无人环卫市场在2024年进入一个多层次、理性扩张的新阶段,为2025年市场进一步扩张埋下伏笔。

2024年无人环卫千万级以上中标项目一览

与2023年相比,2024年的项目名称中频繁出现 “环卫一体化”、“城市管家”、“物管城市” 等关键词,这标志着“一体化”与“城市管家”模式成为主流;采购单位也更多地变为街道办事处、城市管理局等具有综合管理职能的部门,体现了从“专业作业”到“全域治理”的升级。

其次,运营模式持续深化,长期服务与灵活签约并存。多数项目服务期为1-3年,保障了运营的稳定性。部分项目采用“服务期3年,合同一年一签”或“1+1+1”可续签模式,在长期合作中保留了灵活性。值得关注的是,续签与延续项目增多,表明早期试点项目效果获得认可,市场开始进入从“项目试点”到“持续运营”的良性循环。

技术应用进一步成熟,无人驾驶技术部署更趋务实。多个项目明确将引入多台无人人驾驶设备,显示出从概念验证向量产应用的坚实过渡。

市场竞争格局再升级,传统巨头与物业公司开始强势入场。与2023年不同,传统环卫/环境服务公司依托其深厚的项目运营经验和本地化网络,在2024年斩获了大量高额订单。大型物业公司也凭借其在城市综合服务领域的优势,跨界进入“城市管家”类项目,成为重要竞争者。自动驾驶科技公司依然活跃,但竞争环境从“技术领先”转向 “技术整合与运营能力”的综合比拼。

应用场景从核心城市向全域深化。在市政道路基础上,项目明确涵盖城中村、公园广场、地下通道等更复杂场景。同时,项目向县级区域(如德清县、义乌市)下沉,市场广度增加。

2024年的中标信息显示,无人环卫市场已初步进入规模化、商业化落地的萌芽期。竞争核心开始从比拼单车技术,转变为比拼“智能装备+精细运营+综合服务+本地资源”的全链条能力。市场由多个一线城市引领,通过“城市管家”模式进行全域重构,并向全国扩散。自动驾驶技术正作为一种成熟的增效工具,被系统性地整合进现代城市治理体系中。

2025年:千万级项目常态化

从2025年中标项目规模来看,项目金额呈现 “千万元级常态化,亿元级标杆化” 的特点。大量千万级项目支撑起市场的基本盘,而超大型项目则起到了树立行业标杆的作用。这种结构表明市场投资趋于理性,采购方选择更加多元化,开始根据自身财政和实际需求,灵活选择从“小范围提质”到“全域改革”的不同方案。

2025年无人环卫千万级以上中标项目一览

2025年市场成熟度进一步提升。项目多为“常态化采购”且采购流程基本规范化。这表明无人驾驶环卫车已不再被视为特殊试点工具,而是作为标准化、常规化的作业设备被纳入日常采购清单,标志着无人环卫已深度融入传统的市政公共服务采购体系。

服务模式向城市级一体化与精细化“网格运营”加速转变。2025年,市场延续2024年“城市管家”模式的热度并持续升温,在深圳、广州等城市的核心区域全面推进,服务内容加速向全域、全要素覆盖。值得留意的是,大量项目针对特定街道、特定社区或特定类型的公共区域进行招标,这体现了运营正从“覆盖”转向 “深耕” ,追求在更小管理单元内实现更高的作业质量和效率。

竞争格局开始稳定,地方性、全国性的传统环卫运营及环境服务公司已占据主导地位。自动驾驶科技公司则更多作为技术供应商或生态合作伙伴,融入这些传统巨头的解决方案中,而非直接竞标主体。这也进一步验证了市场竞争已从技术方案的比拼,全面转向 “运营能力、成本控制、本地关系与品牌信誉” 的综合较量。

相比较2024年,技术应用地域开始从先锋城市向全国范围快速渗透。项目地点已不再局限于深圳、北京、上海等先锋城市,而广泛分布于广州、东莞、武汉、苏州、天津等众多一二线及新一线城市。这标志着市场示范效应成功扩散,智慧环卫已成为全国主要城市提升治理水平的普遍选择,市场基础规模急剧扩大。

2025年大量中标项目显示,无人环卫市场已完全跨越市场教育期,进入规模化、常态化发展阶段,核心驱动力已从“技术炫酷”转变为 “降本、增效、提质”的切实运营需求。市场的主导权开始移交至拥有强大地面运营能力和政府资源的传统环卫企业。未来的竞争将集中在运营数据的积累、作业效率的极限优化以及跨区域复制能力的比拼上。

结语:

基于对2023-2025年近400个中标项目的拆解,无人环卫市场的发展路径与核心风口已清晰显现:

规模风口:从试点验证到规模化爆发。 项目体量在三年间实现大跨度增长,年项目数量从60个激增至224个,年中标规模从22亿元攀升至126亿元。这标志着行业已彻底跨越试点阶段,进入由政府主导的、确定性极高的规模化采购周期,市场基本盘已然形成。

技术风口:从参数比拼到深度融合,应用场景持续深化。 从2023年到2025年,技术的演进路径并非简单地从“亮点”变为“工具”,而是一个价值释放层层深入的过程。行业逐步从最初的技术验证,逐步转向务实,到2025年,技术已深度嵌入运营体系中,价值升维为如何实现全生命周期成本最优。技术竞争的焦点,也从最初的算法精度,深化为对环卫业务本身的理解深度、数据积累与迭代速度。

竞争风口:主导权从“创新者”移交“运营者”。 市场竞争格局在三年内完成重塑。早期由酷哇科技等科技公司实现创新引领,随后传统环卫巨头和城市综合服务商凭借深厚的运营网络、资金实力强势入场,至2025年,中标市场已逐渐由传统环卫巨头主导,科技公司更多转型为关键部件或解决方案供应商,竞争核心全面转向运营效率、成本控制与本地化服务能力的比拼。

模式风口:从单一作业到城市治理。 三年间,服务模式从采购“自动驾驶车辆+服务”,升级为涵盖清扫、绿化、垃圾清运等全域服务的“环卫一体化”和“城市管家”模式,并进一步向精细化、网格化运营深化,表明运营正追求在最小管理单元内实现最优效能。

价值风口:从“智慧标签”到“效益本质”。 早期项目的价值更多体现在“无人化”的科技形象与试点示范效应,而当前及未来的价值,则深度源于降本、增效、提质这三大核心诉求。无人环卫不再是一个“未来概念”,而是通过提升劳动生产率、优化管理流程,切实解决环卫行业人力短缺与成本攀升压力的成熟生产力工具,其商业逻辑也得到了充分验证。

综上,无人环卫市场在2023年至2025年完成从商业萌芽期到产业化落地的蜕变,其爆发非单一技术突破所致,而是技术成熟度、商业模式可行性、政策导向与市场需求的完美契合。未来,行业将在规模化的基础上,进入以运营数据驱动持续效率优化的深耕阶段。