一、有利因素

(一)政策支持

2017年,《新一代人工智能发展规划》、《促进新一代人工智能产业发展三年行动计划(2018-2020年)》等文件先后出台,对自动驾驶、无人驾驶和智能汽车的发展进行了战略布局、任务安排,并提出了保障措施。

2018年1月,国家发改委发布《智能汽车创新发展战略(征求意见稿)》,提出到2020年智能汽车新车占比达到50%,到2035年率先建成智能汽车强国。2018年4月,交通运输部、工信部、公安部联合出台了《智能网联汽车道路测试管理规范(试行)》,首次从国家层面就规范自动驾驶道路测试做出了包括测试主体、测试车辆、测试路段等在内的相关规定,管理规范的出台是行业发展的关键一步,将推动“无人”驾驶加速“驶向”现实生活。2018年7月,交通运输部出台了《自动驾驶封闭场地建设技术指南(暂行)》,对各地封闭场地测试的建设进行指导。2018年12月,工信部制定发布了《车联网(智能网联汽车)产业发展行动计划》,促进车联网产业的跨行业融合。

2019年1月10日,工信部部长苗圩表示我国将进行5G商业推广,一些地区将会发放5G临时牌照,特别强调了车联网,将来路网也会进行数字化信息化的改造,构建起一个车、路、人互相连通的大网络体系。

(二)巨大的应用价值和优势

安全价值:无人驾驶汽车可以避免一些因为驾驶员的失误而造成的交通事故,并且可以减少酒后驾驶、恶意驾驶等行为的出现,从而有效提高道路交通的安全性。环保效益:无人驾驶汽车通过其控制系统找到最优化的加速、制动、减速方式,有效地提高燃油利用率,减少温室气体与有害尾气的排放量,更加环保节能。资源效益:智能汽车可以通过卫星导航监控实时的路况,从而规划出最优的路线,有效避免车辆扎堆的现象;此外,自动驾驶汽车可以在到达目的地之后自行寻找泊车位,而不再是就近停靠,可以有效缓解商场、酒店、车站等人流密集的地方停车场的压力。社会效益:依靠无人驾驶汽车,行动不便的老年人、残疾人这样的弱势群体也无须担心出行的不便,也有助于社会福利事业的进一步发展。

(三)各大企业加速布局

无人驾驶前景广阔,无人驾驶技术对于企业来讲已经跳出了一个传统车企的范围,除汽车企业之外,还有很多包括半导体行业、芯片行业、软件行业等高科技行业的公司企业,也都积极的参与当中。目前,国内的BAT、华为等科技巨头也正积极布局无人驾驶汽车,产业格局不尽相同;国内多家自主品牌车企也涉足该领域,一汽、上汽、长城、北汽、长安等多家车企已展示了配备初级阶段辅助驾驶、低速自动驾驶等技术的测试样车,积极展开了在无人驾驶领域的探索。

(四)发展前景广阔

未来的汽车已经不仅局限于一种交通工具,更多的是向新一代互联网终端发展。无人驾驶汽车将感知、决策、控制与反馈整合到一个系统中,将从根本上改变传统汽车的控制方式,不仅是解决汽车社会面临交通安全、道路拥堵、能源消耗、污染排放等问题的重要手段,也是构建智慧出行服务新型产业生态的核心要素,更是推进交通强国、数字中国、智慧社会建设的重要载体,已成为新时代汽车产业转型升级的重要突破口、全球汽车产业技术变革的战略制高点。

中国拥有庞大的汽车销量和消费者对科技的需求,可谓是巨大的无人驾驶市场。虽然目前的无人驾驶技术不能做到完全载客运营,但在货运、封闭园区等细分领域,技术需求相对较低,但无人驾驶车辆能以逐步代替传统车辆的方式,率先实现商业化。随着大数据、物联网、云计算的不断深入发展,无人驾驶汽车的性能将会更加完善,无人驾驶技术的商业化也将会遵循着低速到高速、封闭到开放的路线逐步迈开。

二、不利因素

(一)缺少法律法规的有效支撑

目前,针对无人驾驶的法律法规尚不健全,现有的道路交通法规不能适应无人驾驶汽车的行车条件,人与车的法律责任认定存在模糊地带,民事、刑事、保险责任认定、违章处罚等还没有全国性的立法依据;无人驾驶汽车生产相关法律法规也存在缺失。目前车企难以获得无人驾驶汽车生产资质,即便是对传统车辆进行智能改装,《道路交通安全法》亦明令禁止。虽然在国家及地方政府的大力推动下,自动驾驶测试车辆上路牌照落地有了新进展,但还面临不少法规方面的难题。首先,自动驾驶车辆合法上市的法规缺失;其次,道路设施标准规范不完善、自动驾驶的安全准入标准缺失;另外,生产安全监管标准、安全测试设备、产品安全性测试等方面均未有明确标准。无人驾驶汽车市场的规则尚未形成。

(二)产业资源比较分散

国家智能汽车创新平台牵头部门多,资源不聚焦。目前包括国家发改委、工信部、国资委等为代表的多家国家部委和地方政府分别牵头,主导相关企业成立了多个国家级智能网联汽车创新平台。车企及其他关联企业也在多线投入,整个产业链资源投放分散,不仅不利于资源的有效整合,还容易导致形成无序竞争的不良格局。

(三)城市环境下的无人驾驶挑战

低级别的智能汽车可以较好的实现高速及郊区道路的辅助驾驶等,但对于城市道路的辅助程度依然有限,无人驾驶在这方面的挑战更是巨大。城市道路与其他道路相比,环境更为复杂,车辆数量多且种类复杂,不同路段车速差异大,非机动车交通流量大,道路交叉点多且密集等。城市环境对无人驾驶汽车的首要挑战是技术上的挑战。在硬件方面,相关的传感器是否能够精确无误的进行判断和操作,目前较大的技术难点就是感知。在软件方面,在保证传感数据准确性的基础上,无人驾驶汽车需要对数据做出准确预测和判断,除了基本逻辑判断,更多是突发情况的处理,这不仅需要程序有足够的稳定性和计算速度之外,还需要更加高级的计算机智能算法和技术。

(四)基础设施及环境配套不足

首先,当前智能道路设施的普及率并不高,大量在建基础设施缺乏对专用路测通信系统等网络设施的顶层设计与部署,车、人、路之间不能互联互通,无法满足路测和应用无人驾驶技术的要求。其次,面向无人驾驶汽车的数据交互平台、公共服务平台、应用开发平台建设相对滞后,导致不同车辆、企业、行业管理之间的平台数据难以实现互联互通,在一定程度上,限制了无人驾驶汽车大规模应用。此外,目前我国北斗导航系统尚不能提供覆盖主要路网的高精度数字地图定位服务,难以匹配无人驾驶汽车的应用场景,也是掣肘无人驾驶技术高阶化演进的门槛之一。

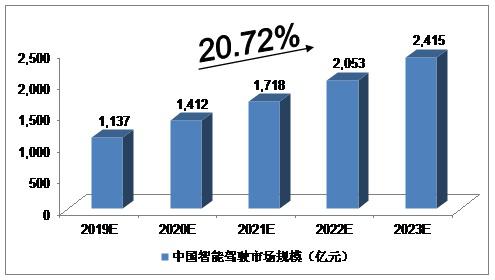

2019-2023年中国智能驾驶市场规模预测

2017年,中国智能驾驶市场规模为681亿元。我们预计,2019年我国智能驾驶市场规模将达到1,137亿元,未来五年(2019-2023)年均复合增长率约为20.72%,2023年将达到2,415亿元。

图表 2019-2023年中国智能驾驶市场规