Waymo是谷歌旗下的自动驾驶公司,他们在邮件中表示,在不久的将来,这些用户将有机会乘坐没有安全员的无人驾驶出租车。

这封邮件于10月10日在社交新闻网站Reddit上流出,但Waymo官方尚未给出回应。

值得玩味的是,就在邮件泄露的两周前,因为商业化进展慢于预期,摩根士丹利对Waymo的估值下调了40%,从1750亿美元降至1050亿美元。

商业化落地的利好,引来一波“Robotaxi(即无人出租车)真的要来了”的鼓吹,但没有人知道,邮件中的“soon”会在多久之后到来。换句话说,无人出租车的真正大规模商业化还在相当遥远的未来。

其实Waymo自己去年还在给行业降温:“未来几十年内,自动驾驶技术还无法做到无处不在,无人驾驶汽车将一直存在限制。”这是Waymo CEO约翰·克拉夫茨克(John Krafcik)在2018年11月泼出的冷水。

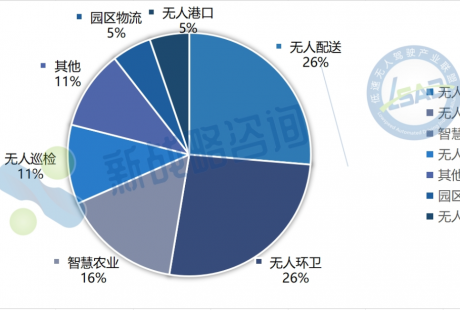

短期来看,中国确实存在很多无人出租车之外的机会,包括机场接驳、矿车物流、商业综合体、工业园区、微循环出行等等,这些都是自动驾驶可能实现落地的场景。

从一个小切口入手,把已有相对成熟商业模式的自动驾驶场景在中国进行大规模推广,不失为更好的选择。更何况,这些外人看来的小切口,可能是一个大蛋糕。

以矿区为例,中国矿区的劳动力短缺、安全成本提高等问题在近些年凸显,对矿区无人化的需求迅速增加。按照主打矿区无人化的公司慧拓智能测算,矿用机械改装有4000亿元人民币的市场规模,矿物无人运输的市场也有3600亿元。

与之类似的是,很多细分赛道或者说有限场景的市场规模并不小。如果初创公司能够尽早打造某一领域的竞争壁垒,这个壁垒不只有技术,还有端到端的各类资源打通等,从而具备自我造血的能力,获得市场认可,那么他们大概率就可以坚持下去,直到黎明的到来。

无人出租车暂时难以商业化

以Waymo名义发出的取消安全员的邮件流出之后,“无人出租车真要来了”的言论开始传播,毕竟此前也有更多的利好,特别是在中国。

国庆前,上海、长沙等地密集宣布允许自动驾驶企业进行商业化试运营,武汉更是给三家企业颁发了“全球首张自动驾驶商用牌照”,包括百度、总部位于深圳的海梁科技以及上海的人工智能公司深兰科技,据当地媒体报道,“这意味无人驾驶可以进行商业化运营。”

但后来不少媒体在提到这个牌照的时候,却使用“试运营”一词。因此,我们期待看到的是,如果没有更多地区颁发“允许收费的自动驾驶商用牌照”,百度、海梁科技、深兰科技这三家谁敢做真正商业化收费运营的第一家?

此前,就有接近上海市智能网联汽车政策法规制定的人士告诉出行一客,确实有多家公司表达了商业化落地的诉求,但是各个主管部门以及行业专家判断无人出租车还没到完全商业化这一步,“第一个是技术问题,第二是商业模式、管理机制还有很多需要摸索的地方。”因此他们才设置“示范运营”的过渡阶段。

那么从试运营到真正大规模商业化,还有多远?

今年7月,通用汽车旗下的Cruise宣布推迟原计划于2019年底在旧金山推出的无人驾驶出租车项目。

再进一步思考,对于Robotaxi需求来自哪里?这个需求短期来看,并非来自普通消费者和车主,也不是车企,而是滴滴、Uber这些共享出行平台,而这些企业都在自己研发,因此谁来为创业公司的Robotaxi项目买单?

消费者似乎还没有准备好接受这个新事物,此前就曾曝出Waymo被扔石块、扎轮胎、车辆被逼停等新闻。

最后从实际的交通情况来看,目前的自动驾驶技术并不完善,主要目的是保障安全。麦肯锡的数据显示自动驾驶技术可以减少90%以上的事故。而政府的数据更为理性,美国政府的一项独立调查报告显示自动辅助驾驶功能可以将碰撞率降低40%。

目前,更多传统车企主打的是L2或者L2.5级别的自动驾驶,这类技术更为成熟。凯迪拉克CT6搭载的Super Cruise系统被认为是全球首款可以让双手离开方向盘的量产系统,但仍有很多限制,如必须在公司测绘过的分车道的高速公路上才能被激活,且要求驾驶员注意力保持集中。

反观Robotaxi这样高级的无人驾驶,要做到不主动撞人、撞车,减少交通事故,其实是“牺牲了通行效率”。

安全永远是第一位的,因此机器的决策很多时候并不比人更高效,人车混流、有人驾驶和无人驾驶混流的情况下,在出行一客记者体验的很多自动驾驶车辆上,转弯、红绿灯等通行效率是降低的。

短期内,高级别(L4及以上)在城市开放道路上,很可能反而加剧拥堵。

商业化落地确实困难重重,根据国内自动驾驶创业公司文远知行首席运营官张力的总结,无人出租车要在国内落地,需要四个重大的突破,包括无人驾驶技术的突破、建立量产车队的突破、商业模式落地的突破以及政策法规的突破。

对于Robotaxi的未来,滴滴出行CTO兼滴滴自动驾驶公司CEO张博认为这个行业在现阶段处于回调期,前两年大家太乐观,不少量产目标基本难以实现。但未来自动驾驶还会回到健康发展的轨道,并在4-5年内成熟。

多位无人驾驶公司的高管对出行一客表示,“无人出租车真正成熟乐观些10年,悲观的话需要20年,甚至更久。”

有限场景的争夺战

“是继续投资最前沿的技术,盯着无人出租车不放,还是说更务实,瞄准一些更简单的场景进行落地,这是创业公司需要抉择的。”一位人民币与美元基金均有涉及的自动驾驶投资人告诉出行一客。

虽然9月份瞄准物流的图森未来、涵盖无人出租车的AutoX等中国自动驾驶公司都完成了过亿美元的融资,但是现在无人驾驶这个赛道的投资非常谨慎,“不只是看你的技术,更要求有自己造血的能力。”

这个赛道太长了,没有人知道要烧多少钱才能迎来大规模商业化的曙光,一位自动驾驶领域的资深专家就曾对出行一客表示,“一上来就要做mobility service provider(出行服务提供商),其实挣不到钱,大概率只是为了融资,做高估值。”

“驭势科技刚刚成立的时候,我们也是豪情万丈,要拳打谷歌,脚踢百度。”驭势科技CEO吴甘沙曾对出行一客直言,刚开始创业容易比较理想化,后来会比较务实,场景落地才是目前自动驾驶初创公司的机会所在。

这种务实并不一定是坏事。相比于直接瞄准在城市复杂开放道路上的L4无人驾驶出行服务,从具体的场景出发,把安全员拿掉,为种子客户创造价值,比如降低成本、解决人力短缺,通过安全可靠的服务口碑逐渐开拓市场,并积累数据和打磨系统,在未来三年里,这是一个更明智的前进方向。

矿区自动驾驶是其中一个选项。国外的矿区早在20多年前就开始进行自动化改造,七八年前真正大规模落地。正如慧拓智能CEO陈龙的话来说,“矿区的自动驾驶在国外落地多年,已经是一个不断挣钱的行业。”

在中国,此前因为人力、物力、安全成本低,矿区进行自动化改造的意愿并不强烈,但是“现在你去矿上看看,比如内蒙,很多90后甚至是85后都很难见到。”慧拓智能CEO陈龙感慨,这批人宁愿在北京、上海、广州等大城市去送快递,也不愿到矿区这种穷乡僻壤的地方工作和生活。

因此,矿区自动驾驶可以说接近万亿规模,矿用机械改装有4000亿元人民币的市场规模,矿物无人运输的市场也有3600亿元,算上其他的无人化改造,万亿人民币的规模近在眼前。慧拓智能COO裘黎剑直言,“谈到落地性,无人驾驶在矿区一定能挣钱,全球已经是有40亿吨的矿产是通过无人化搞起来的。”

管中窥豹,可见一斑,中国的无人驾驶公司可以抓住类似的机会,国内有丰富的落地场景,机场接驳、矿车物流、商业综合体、工业园区、微循环出行等等。

但有限场景也是存在壁垒的,这不仅是技术壁垒,更是数据壁垒,资源壁垒,和先发优势。

如果继续以矿区为例,徐工、潍柴这些主机厂,以及能源公司、矿区所有者、运输队等等,各方面资源都要能够打通。这方面的资源壁垒就阻挡了一部分进入者。

另一方面,矿区场景非常复杂,陈龙告诉出行一客,“它不是一个道路场景,而是作业场景。”因此矿区自动驾驶要实地测绘、测试,此时先发优势就非常重要。

同时,因为矿产资源是国家机密,每一个矿的地图都是保密的,加上每个矿的工作流程、设计开采方式不一样,需要给车辆甚至矿区做定制化。矿区自动化其实并不仅仅是自动驾驶技术本身,而是“特定场景无人化作业的解决方案和产品提供商”,涵盖工程机械智能化、集群调度等等众多方面。

如果没有这些壁垒,矿区自动驾驶的竞争将会更加激烈。同样的,有限场景的自动驾驶落地不仅仅只是技术层面的竞争,创业公司在组建团队的时候,需要延揽更多产业链上的专家与人才,才能够形成竞争优势与壁垒。

有限场景的落地不会成为自动驾驶公司拓展到城市道路的藩篱,城市开放道路必然是各位创业者未来的星辰大海。已经是“独角兽”的自动驾驶公司Pony.ai是从无人驾驶出租车拓展至自动驾驶物流,而慧拓智能也会考虑从矿区辐射到外面,辅攻物流和港口。

无人驾驶公司和其他行业开展协作创新,能更好找到商业化落地路径,由易到难,逐步过渡到城市道路,这是一个比较合理的选择。

技术迁移确实存在难度,有限场景或许干的是脏活累活,但是当下,最重要的是自我造血,坚持活下去。