当前我国自动驾驶正处于 L2向L3级别转化的阶段,预计2025年L2.5级别自动驾驶车辆渗透率为50%,2030年L2.5和L4级别自动驾驶汽车渗透率分别将达70%和18%。从产业链上看,仅上游(感知层、传输层、决策层、执行层)和中游平台层,到2025年新增市场空间达3088亿元,2030年可达7020亿元,10年复合增速为27%。

一、自动驾驶全产业链增量空间超 7000 亿元

自动驾驶发展历史:自20年开始,自动驾驶产业将步入黄金发展期自动驾驶汽车指主要依靠人工智能、视觉计算、雷达和全球定位及车 路协同等技术,使汽车具有环境感知、路径规划和自主控制的能力, 从而可让计算机自动操作的机动车辆。美国、德国等国家均将自动驾驶汽车视为未来汽车产业发展的主流趋势,各方面投入持续加大。

有别于传统人工驾驶车辆,自动驾驶车辆最大特点是AI技术的主导, 其驾驶过程是机器不断收集驾驶信息并进行信息分析和自我学习从而达到自动驾驶的系统工程。伴随自动驾驶汽车的发展,每辆汽车将从过去的封闭转向开放,融入到联网的平台中进行实时的信息交互。

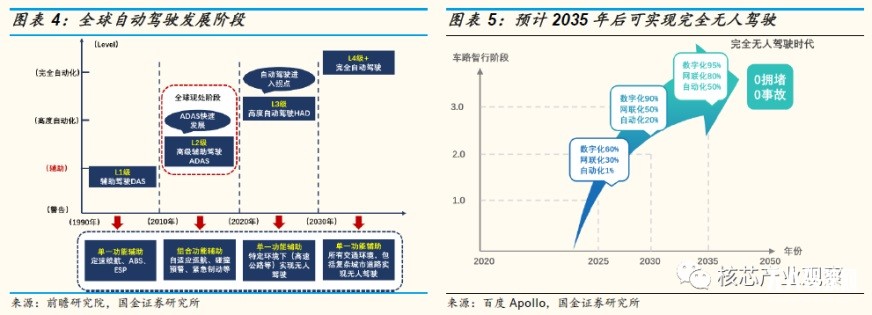

自动驾驶最早应用于20世纪90年代的美国军事领域,产业化开始于21世纪谷歌 Moonshot 计划中的无人车项目。以英特尔153亿美金收购无人驾驶视觉芯片公司 Mobileye 为标志事件,全球进入供应链整合期。2020 年开始,主流车厂预计将陆续推出L3及以上自动驾驶量产车辆,自动驾驶产业有望进入黄金发展期。

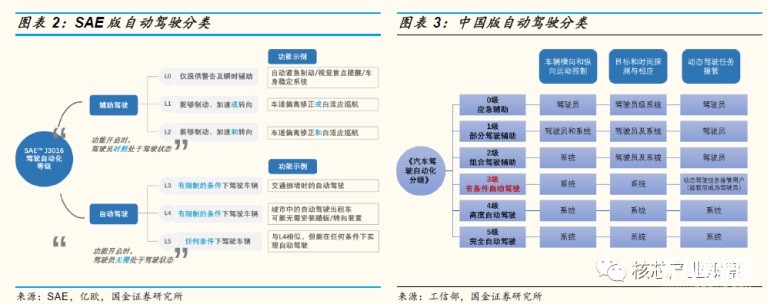

自动驾驶级别:当前全球自动驾驶处于 L2 向 L3 级别转变的阶段2016 年,NHTSA 和 SAE 对无人驾驶发展程度率先给出了分级定义标准,将智能网联汽车的无人驾驶程度由低到高划分为 6 个层级。2020 年 3 月 9 日,我国工信部公示了《汽车驾驶自动化分级》推荐性国家标准报批稿,拟于 2021 年 1 月 1 日开始实施。

中美分类标准对每个具体的驾驶自动化功能分级结果基本一致。根据“开启自动驾驶功能后,驾驶员是否应该处于驾驶状态”为标准。SAE 发布的自动驾驶分级标准中,L3 级以上(包括 L3 级)的功能才能称之为“自动驾驶功能”;中国《汽车驾驶自动化分级》中,以 L3 为界限,动态驾驶任务的接管者的主体发生改变。因此,L3 及以上级别才可被称为“高等级自动驾驶”。即自动驾驶以 L3 为分界线,L3 以上(包括 L3)被称为自动驾驶,L3 以下被称为辅助驾驶。

目前,全球自动驾驶处于 L2 向 L3 级别转化的过程。L2 级的 ADAS(高级驾驶辅助系统)是实现高等级自动驾驶的基础,目前全球正处于汽车自动化程度的第二阶段,即 L2 级 ADAS 阶段。在当前阶段,依据驾驶环境信息,由一个或多个驾驶辅助系统在特定工况下执行转向或加速/减速,同时驾驶员执行所有其余的各类动态驾驶任务。随着技术的不断进步,作为自动驾驶基础的 ADAS 应用快速发展。

现阶段高等级自动驾驶主要聚焦于限定区域应用场景。在高等级自动驾驶领域,因为前期研发投入大、技术难度高,L3 级及以上自动驾驶汽车商业化进程缓慢,产业链合作伙伴抱团共同发展渐成常态。现阶段,高等级自动驾驶研发投入及商业化验证主要聚集在智慧园区/示范园区、港口、码头、停车场、高速等限定区域应用场景,以及商用车物流、自动泊车等细分领域,低成本自动驾驶解决方案以及可弥补真实道路测试验证的自动驾驶仿真测试需求凸显。但随着汽车产业“四化”转型加速,以及国家频繁发布产业红利政策加速推进围绕智能汽车等新经济生态的快速发展,自动驾驶载人、载物、高速测试等陆续开放,关键节点及核心领域具备前沿技术验证及整合服务能力的企业有望实现突破。

自动驾驶产业链:上游感知、传输、决策和执行层,中游平台层,下游为整车与服务自动驾驶汽车功能的实现需要汽车制造商、零部件供应商、车载计算平台开发商、出行服务供应商等多方主体参与,因此,自动驾驶汽车的产业链较长。具体而言,上游包括感知层、传输层、决策层和执行层;中游为平台层,包括整合的智能驾舱平台、自动驾驶解决方案以 及传统的车联网 TSP 平台;下游主要为整车厂和第三方服务。

其中,上游感知层包括车载摄像头、雷达系统、高精度地图、高精度定位、导航系统、路侧设备等;传输层基于通信设备和服务为自动驾驶提供信号传输,主要包括通信设备和通信服务;决策层包括计算平台、芯片、操作系统、算法等;执行层,对决策命令进行执行,包含线控、电子驱动/转向/制动、系统集成及其他汽车零部件厂商。四条系统环环相扣,实现汽车网联化功能。

1、感知层:自动驾驶汽车的眼睛和耳朵,增量空间达 1900 亿元

感知层用于感知外部环境变化、获取相关信息。主要包括智能硬件(传感 器、RFID 及车载视觉系统等)、导航(GPS、北斗以及惯性导航系统)、路侧设备等。

智能硬件是智能汽车的“ 眼睛” 。无人驾驶硬件系统包括有传感器、RFID、车载视觉系统等。随着车联网、智能互联成为未来趋势,相关硬件产品需求量也日益增大。根据赛迪智库《2020 年中国汽车电子产业发展形势展望》,汽车电子、装置在汽车制造成本中所占的比重逐年提高。通过硬件系统,感知并采集环境信息是无人驾驶的第一步。

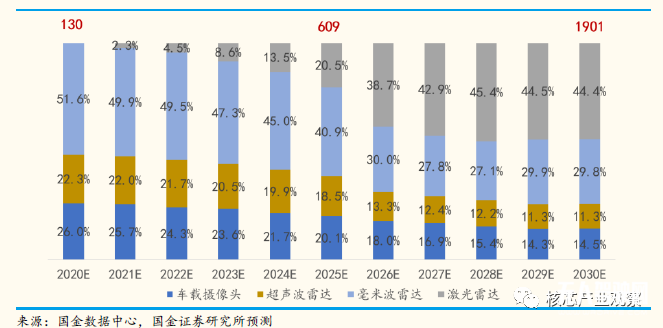

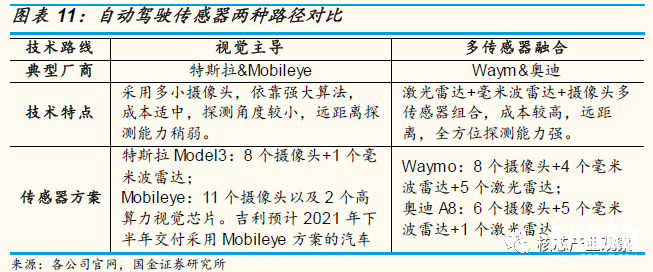

我们认为自动驾驶汽车感知层带来的市场增量主要在传感器,当前行业内主流研发和应用的自动驾驶汽车传感器为车载摄像头、超声波雷达、毫米波雷达、激光雷达等,不同的组合形成了以视觉主导(摄像头+毫米波雷达+视觉芯片)和以多传感器融合(激光雷达+毫米波雷达+摄像头)为主导两种路径。无论何种路径,均会带动传感器的需求增长,我们测算,预计到 2025 年传感器市场规模将达 609 亿元,到 2030 年将达 1901 亿元,10 年复合增速约 30%。

假设预测:1,中国乘用车产量 20-22 分别为-5%/3%/3.5%,23-25 年为 5%,26-30 年为 3%;2,L2.5 级别自动驾驶汽车渗透率 25 年为 50%,30 年为 70%;3,传感器单价、单车用量参考车东西、CSDN 等。

1)传感器:目前主流的自动驾驶传感器以摄像头和雷达为主。

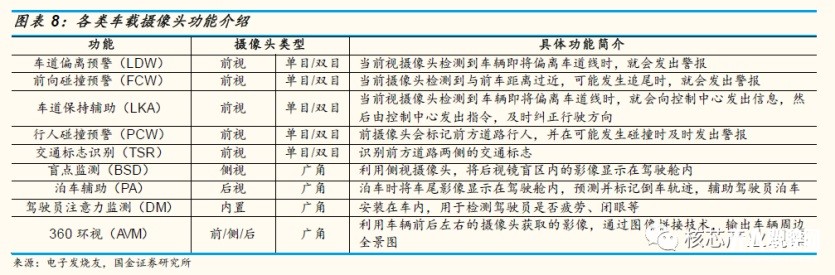

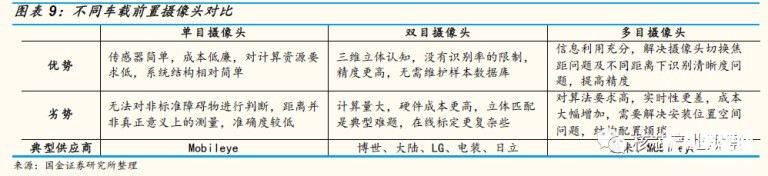

车载摄像头模拟人类的视野,合成汽车周围的环境图像。按摄像头的 安装位置不同,可分为前视、侧视、后视和内置四种类型。

前视摄像头最为重要,主要布置在车外用于感知车道、行人、路侧等环境,按照不同功能解决方案可分为单目、双目和多目等。摄像头在车内主要应用于倒车影像(后视)和 360 度全景(环视)。高端汽车的各种辅助设备配备的摄像头可以多达 8 个,用于辅助驾驶员泊车或触发紧急刹车。

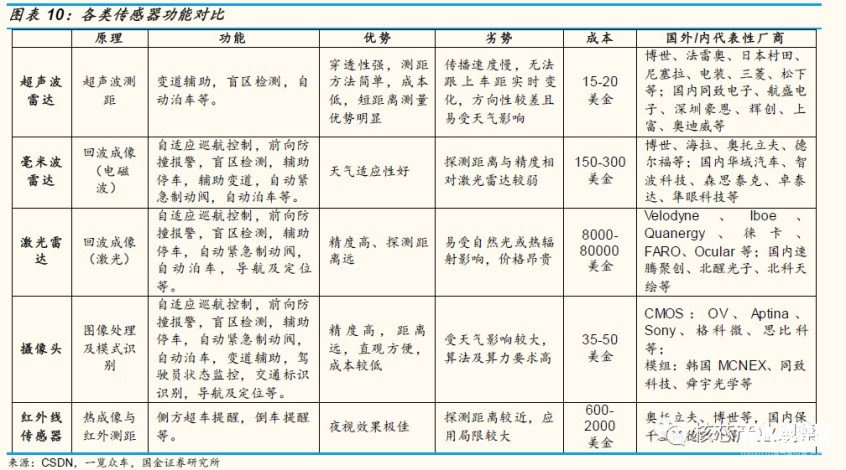

雷达传感器分为超声波雷达、毫米波雷达和激光雷达。雷达传感器的 基本原理是通过电磁波遇到障碍后的反射信号,实时计算出汽车与障碍物的距离与接近速度。超声波雷达发射回声脉冲识别障碍物,主要用于泊车测距、辅助刹车等,价格较低应用较广。毫米波雷达通过天线发射毫米波信号,阅读反射信号识别车身周围环境,有 24GHz(短距测量)和 77GHz ( 长 距 测 量 ) 。激 光 雷 达 基于波长在 900nm~1500nm 左右的激光探测和扫视空间三维信息,精度最高且抗干扰能力强,但价格最贵且容易受到极端天气影响。

目前自动驾驶传感器的选择存在两种不同的路径:一种以摄像头主 导,搭配毫米波雷达,使用先进的计算机视觉算法实现全自动驾驶, 典型代表有 Moblieye、特斯拉和百度 Apollo Lite;另一种则以激光雷达为主,同时搭载毫米波雷达、超声波传感器和摄像头,远距离全方位探测能力强,但成本相对较高, 典型代表为谷歌 Waymo 、百度Apollo(除 Apollo Lite)、文远知行等主流自动驾驶厂商。目前两种路径尚未分出胜负,但我们认为随着自动驾驶技术的发展,激光雷达的价格有望下降,其全方位探测能力和不易受环境影响的优势将逐渐显 现出来,有望成为未来自动驾驶汽车主流的配置。

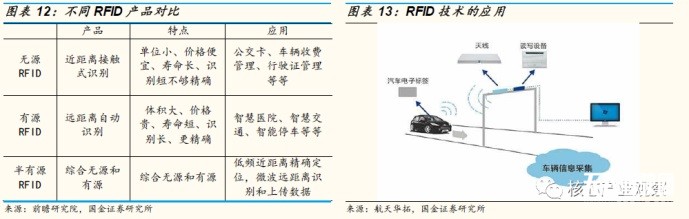

RFID又称无线射频识别,是自动驾驶的耳朵。RFID 是一种通信技术,可通过无线电讯号识别特定目标并读写相关数据,而无需识别系统与特定目标之间建立机械或光学接触。RFID 主要由标签、阅读器/ 读写器、天线三个部分组成。标签的主要功能是附着在物体上用以标识目标对象,由耦合元件及芯片组成,具有唯一的电子编码;阅读器/ 读写器的主要功能是读取( 或写入)标签信息;天线的功能则是在标签和阅读器之间传递射频信号。RFID 应用于车联网的优势是,能够快速识别多个高速运转的物体,安全性好,识别速度快、距离远,数据存储量大等。RFID 技术的衍生产品主要有三类,分别是无源 RFID、有源 RFID 和半有源 RFID。目前我国已初步形成较为完善的 RFID 产业链,但在与车联网密切相关的超高频 RFID 研发领域与先进技术仍有差距。

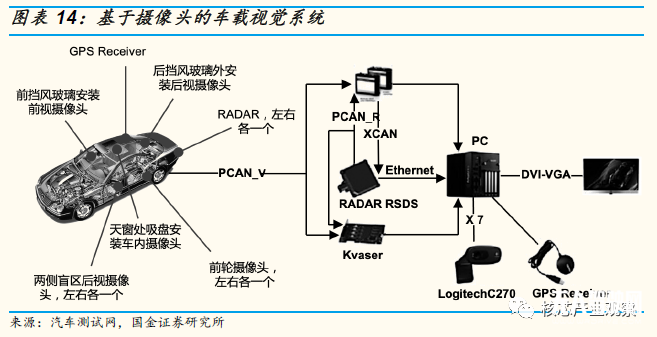

3)车载视觉系统是感知层硬件的整合,借助机器视觉技术进行图像增 强和数据处理。车载视觉系统主要应用于视觉增强的驾驶辅助。采用CCD、红外传感器、车速传感器、GPS 及毫米波雷达等传感器获取道路信息,通过图像处理软件进行信息的传输与处理,提取低能见度、低照度下交通环境中的有用信息并剔除噪声,在最短的时间内以图像的形式提供给驾驶员,提高车辆行驶的安全度。除了直接反馈给驾驶员图像外,车载视觉系统已经发展出路况检测、行人车辆分析、交通标志识别、车道线等地面标识识别、驾驶员疲劳驾驶提醒等种种功能。比如车内摄像头实时捕捉驾驶员面部信息,通过声音、光线、振动等刺激驾驶员,使其恢复清醒状态。

导航系统是智能汽车的指南针。无人驾驶汽车的导航定位主要通过全球定 位系统(GPS)、北斗卫星导航系统(BDS)、惯性导航系统等实时获取车辆的位置、航向、速度。L1、L2 级导航定位仅需要实现 ADAS 导航级精度即可;L3-L5 级自动驾驶需要厘米级精度导航。

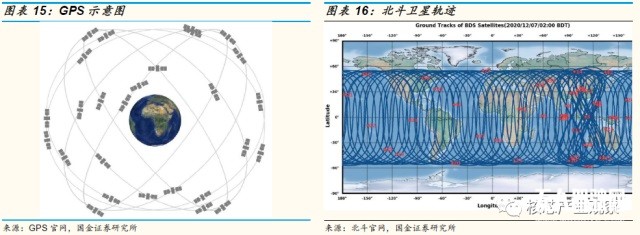

GPS:是全球常用的民用卫星导航技术。其定位原理是采用 24 颗GPS 卫星在离地面 1.2 万英里的高空以 12h 为周期环绕地球运行,使得在任意时刻、在地面上的任意一点都可以同时观测到 4 颗以上的卫星。GPS 相对定位精度在 50km 以内可达 6-10m,100-500km 可达 7-10m。通过差分基准站、载波相位差分(RTK)等技术,可实现厘米级定位结果。但民用 GPS 目前精确度还不足,军用 GPS 精度较高。

北斗导航:为全球用户提供全天候、全天时、高精度的定位。2020 年7 月 31 日,北斗三号全球卫星导航系统建成并开通。北斗卫星系统相比于其他导航其特点:一是北斗系统空间段采用三种轨道卫星组成的混合星座,与其他卫星导航系统相比高轨卫星更多,抗遮挡能力强, 尤其在低纬度地区性能优势更为明显。二是北斗系统提供多个频点的导航信号,能够通过多频信号组合使用等方式提高服务精度。三是北斗系统创新融合了导航与通信能力,具备定位导航授时、星基增强、地基增强、精密单点定位、短报文通信和国际搜救等多种服务能力。

惯性导航系统:通过惯性测量组件(IMU)测量载体相对惯性空间的角速率和加速度信息,利用牛顿运动定律自动推算载体的瞬时速度和位置信息,具有不依赖外界信息、不向外界辐射能量、不受干扰、隐蔽性好的特点。惯性导航系统在 GPS 信号丢失或者很弱的情况下,暂时填补 GPS 留下的空缺,用积分法取得最接近真实的三维高精度定位。城市中高楼林立,还有桥梁、隧道等遮盖情况,卫星信号很难全程覆盖,所以无人驾驶需要惯性导航系统。但是由于惯性导航难以实时校准,随着行驶距离增大,误差也会增大。当前,惯性技术正处于第四代发展阶段,其目标是实现高精度、高可靠性、低成本、小型化、数字化、应用领域更加广泛的导航系统。

路侧设备是保证自动驾驶实现“车路协同”的必要条件。自动驾驶若仅只 有车端的数据,难以实现安全、准确的驾驶,路端的一系列设备也必不可少。车联网路侧建设重点包括 RSU、路侧智能交管设施、MEC 设备等。

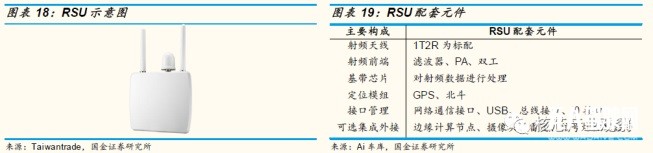

路侧单元(RSU)类似于通信“小基站”,主要由射频模组构成,也根据终端应用的场景外接各类不同设备。RSU 安装在路侧,采用 DSR 技术,与车载单元 OBU 进行通讯,实现车辆身份识别,电子扣分的装置。主要功能包括:接收与发送数据,作为车联网信息中转站;感知道路状态;执行信号灯操作;对接路侧可变信息牌等。区别于车载终端,路侧单元与中国的交通系统和交通环境有密切的耦合性与相关性。目前的 RSU 供应商主要来自于自主企业,包括大唐、华为、东软、星云互联、金溢科技、千方科技、万集科技等。

路侧智能交管设施包含道路交通信号控制、道路交通视频监视、道路交通流信息采集、道路交通违法监测记录、道路交通信息发布等。随着 V2X 技术的演进与发展,全新的应用场景对路侧交管设施提出新的应用需求,衍生出面向智能网联车辆的信息交互、服务等应用需求。后期规划通过修订现有设施标准、制定新的信息交互接口规范来指导现有路侧交管设施的升级改造,如《道路交通信号控制机信息发布接口规范》(送审稿)规定了信号灯色、控制状态、可变车道功能、交通事件、车辆状态等信息的发布与接收。

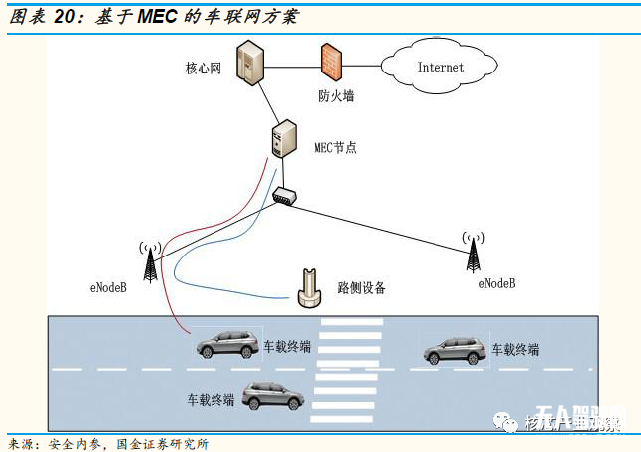

移动边缘计算MEC通过在网络边缘处部署平台化的网络节点,具有低时延、高算力、高存储、个性化的优势。在现有的车联网系统中,车与车、车与路侧设备间的数据传输与转发,都需要经过云计算中心的处理,传输路径较大,数据量较大,对云计算平台的数据处理能力及传输时延的要求都较高。将MEC引入车联网中,可将云计算的部分功能下沉到 MEC 中,大大降低数据的传输时延。MEC与 LTE-V2X 结合,拓展了车联网业务应用场景,ICT 企业,包括三大电信运营商及华为、中兴、诺基亚等设备商纷纷布局 MEC 在车联网领域的应用。

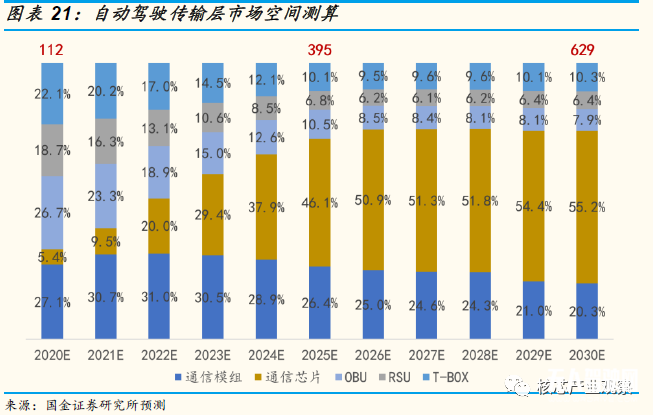

2、传输层:自动驾驶提供信号传输,增量空间超 600 亿

传输层是基于通信技术将感知层获得的环境信息转换成信号传导到决策层,类似人体的传输神经。传输层主要包含通信设备和通信服务,其中通信设备以元器件、信息交互终端等为主,通信服务主要为 DSRC 和 C-V2X两种服务自动驾驶的无线通信技术。

传输层的增量来自于 V2X 带来的通信芯片、通信模组以及信息交互终端OBU、RSU 和 T-BOX 等。我们认为自动驾驶带来的不仅仅是单车的网联化,还需必备路的智能化,即车路协同。因此,预计传输端将带来通信芯片、模组等通信元器件以及车路信息交互终端的爆发。我们预测自动驾驶传输层的价值空间到 2025 年达到 395 亿元,2030 年达到 629 亿元,10 年复合增速为 18.79%。

假设预测:1,中国乘用车产量 20-22 分别为-5%/3%/3.5%,23-25 年为 5%,26-30 年为 3%;2,L2.5 级别自动驾驶汽车渗透率 25 年为 50%,30 年为 70%;3,各模块单价、单车用量参考头豹研究院、中商产业研究、水清木华研究中心等。

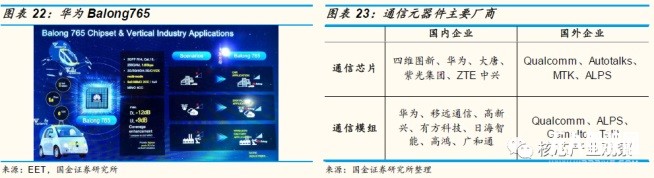

通信元器件:通信芯片、通信模组。通信芯片是处理各种数据的中枢,目 前市场主流通信芯片有华为双模通信芯片 Balong 765;大唐的 PC5 Mode 4 LTE-V2X 自研芯片;高通的 9150 LTE-V2X 芯片组。通讯芯片及外围器件组成了通信模组,如华为基于 Balong 765 芯片的 LTE-V2X 商用车规级通信模组 ME959;大唐基于自研芯片的 PC5 Mode 4 LTE-V2X 车规级通信模组 DMD31;移远联合高通发布的 LTE-V2X 通信模组 AG15。

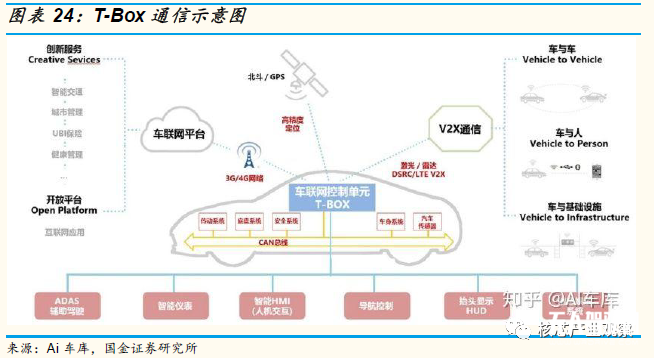

信息交互终端:OBU、RSU 和 T-BOX。OBU 是车载单元,是采用 DSRC 技术,采集车况、路况、行人信息,提供与 RSU 及其他 OBU 的通讯信息交互功能。路侧单元 RSU 能够接收与发送数据,作为车联网信息中转站;感知道路状态;执行信号灯操作;对接路侧可变信息牌等。T-BOX 又称TCU(车联网控制单元),是安装在汽车上用于控制跟踪汽车的嵌入式系统,包括 GPS 系统、移动通讯外部接口电子处理单元、微控制器、移动通讯单元以及存储器,主要有总线信号收集和服务器通信两大类功能,可实现汽车与 TSP 服务商的互联,通过手机 APP 端发送控制命令。目前国内车厂前装 T-Box 渗透率约为 25%。

通信技术:DSRC 和 C-V2X。目前主流的无线通信技术有两种,一种是基于 Wi-Fi 技术也被称为 DSRC(专用短距离通信)的技术路线,以日本、美国为代表主导;另一种是中国主导的基于蜂窝网络特别是 5G 技术的 C- V2X(蜂窝车联网)。随着中国 5G 及配套产业的不断落地,政府和中国企业更倾向于 C-V2X 的技术方向。

C-V2X 代表车联网未来技术发展方向。DSRC 基于 wifi 技术较为成熟,商用化程度领先。C-V2X(Cellular-V2X)则是基于 3G/4G/5G 等蜂窝网通信技术演进形成的车用无线通信技术,可实现长距离和更大范围的可靠通信,在技术性和先进性及后续演进方面优于 DSRC,代表了车联网未来的技术发展方向。2020 年 11 月 18 日,美国联邦通信委员会(FCC)正式投票决定将 5.9GHz 频段(5.850-5.925GHz)划拨给 Wi-Fi 和 C-V2X 使用, 其中 30MHz 带宽(5.895-5.925GHz)分配给 C-V2X,这标志着美国正式宣布放弃 DSRC(IEEE 802.11p)并转向 C-V2X。美国转向之后,意味着由我国主推的 C-V2X 将成为全球范围内广受认可的行业事实标准。

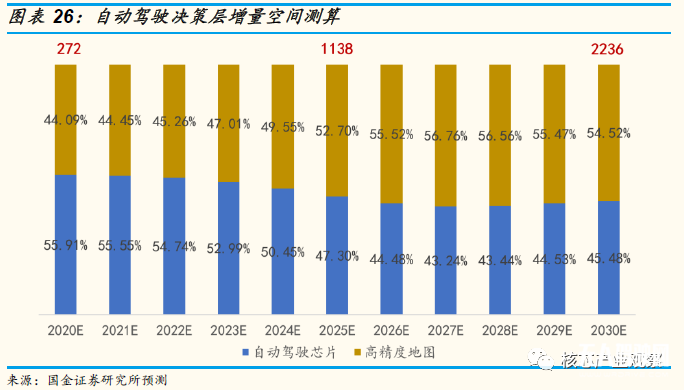

3、决策层:自动驾驶汽车大脑,增量空间超 2200 亿元

当前,从技术角度看,随着 ADAS 系统的广泛部署和以及长时间的技术开发,自动驾驶感知技术已经不是主要瓶颈;传输层自 C-V2X 胜出之后,技术路线也已基本确定;执行层则是主机厂和 Tier1 厂商擅长的领域。因此,我们认为自动驾驶技术实现的真正门槛就在于决策层上。决策层通过 利用感知层、传输层反映回来的信息,建立相应的模型,制定出适合的控制策略。由于真实路况的复杂程度,以及不同人对于不同路况的不同解决对策,决策算法需要覆盖多数罕见路况的海量数据以及完善高效的人工智能技术。从功能上看,决策层主要包含操作系统、芯片、算法、高精度地 图以及云平台等核心构成元素。

我们认为自动驾驶决策层带来的增量空间主要在于自动驾驶 AI 芯片和对应的高精度地图,这两者是 L3 及以上级别自动驾驶汽车必备的功能要素。经我们测算,到 2025 年自动驾驶决策层可见的增量空间将达1138亿元, 2030 年将达 2236 亿元,10 年复合增速达 23.44%。

假设预测:1,中国乘用车产量 20-22 分别为-5%/3%/3.5%,23-25 年为 5%,26-30 年为 3%;2,L2.5 级别自动驾驶汽车渗透率 25 年为 50%,30 年为 70%;3,AI 芯片与高精地图参考前瞻研究院、车云网等。

1)操作系统:为自动驾驶提供底层支撑

自动驾驶操作系统从功能上可以分为三大类,分别为智能座舱操作系 统、智能驾驶操作系统、智能车控操作系统。

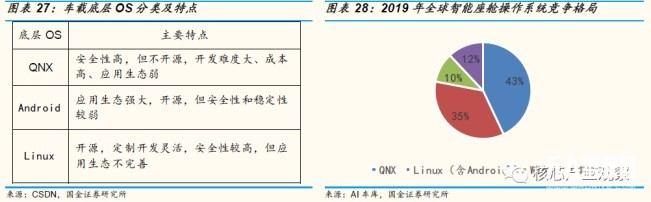

智能座舱操作系统:智能座舱操作系统主要为车载信息娱乐服务以及车内人机交互提供控制平台,是汽车实现座舱智能化与多源信息融合的运行环境,支撑用户应用平台的定制开发。从用户端为语音图像识别、人机交互、地图导航、信息安全、人-车-路- 云数据融合等应用提供支撑。随着汽车场景逐渐转变为智能移动终端,智能座舱操作系统需要通过支持更多个性化的应用服务及强大的生态,面向客户进行差异化竞争。目前,全球智能座舱操作系统的标准还未统一,在传统智能座舱操作系统中,QNX 占据了 40%以上的市场份额,但随着智能座舱信息娱乐应用的逐渐丰富,拥有强大生态基础的开源操作系统 Linux(含 Android)占据第二大市场空间。

智能车控操作系统:智能车控操作系统是实现车辆自动行驶功能、动力性的运行基础。车控操作系统为车载控制 ECU 的硬件与算法提供了接口与交互平台,基于 POSIX 标准的操作系统,适用于自动驾驶所需要的高性能计算和高带宽通信。车控操作系统技术发展较早,目前标准化工作已经开展。其中,由宝马、博世、戴姆勒、通用等大型车企作为核心成员的汽车开放系统架构组织 AUTOSAR 建立的 Adaptive 平台,采用了开放式架构和代码开源方式,目前已经成为国际主流的标准架构。不仅实现了降本增效,还保障了车辆的安全性和一致性。

智能驾驶操作系统:智能驾驶系统由感知层、决策层和执行层三个层面构成。首先通过各项传感器采集车辆周围的数据,并进行整合;其次在决策层将整合后的数据进行分类处理,加以分析后发出指令;最后,车辆各部分电子元件执行指令。其中,智能驾驶操作系统处于决策层,主要完成对收集上来的数据的分类处理、分析、发出指令等操作,需要强大的算法以及芯片性能来支撑。目前正处于 L2、L3 级别自动驾驶的上行阶段,各厂商基于 OSEK/VDX、AUTOSAR 等技术规范,研发出各自的智能驾驶操作系统产品,并向 Tier1 供应商提供解决方案。从架构来看,自动驾驶系统又可分为底层操作系统、中间层以及上层系统。

底层操作系统:管理汽车整个硬件、软件资源,所有应用和服务都必须在底层 OS 上运行,给用户和其他软件提供接口和环境。目前,较为主流的底层汽车操作系统有 QNX、Linux、Android ,以及鸿蒙、AliOS 等中国互联网企业研发的操作系统

中间层:下接底层 OS 厂商,将标准化产品接口对接到中 间层平台上,同时,向上对接应用层开发商及服务商,在将定制化开发工作集中在业务层面。根据 ICVTank 的预测,2020 年国内自动驾驶系统中间件市场规模可达 10 亿元人民币。

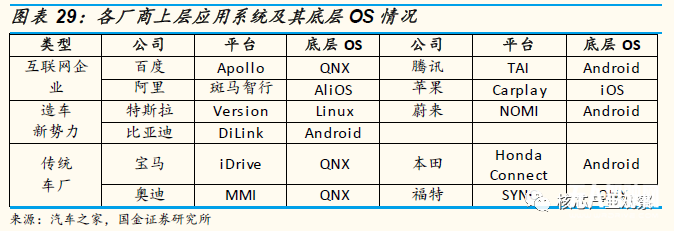

上层系统:由各类车厂、解决方案提供商在底层 OS 基础上为客户定制的各类个性化操作系统都属于上层应用系统。近年来,互联网巨头BATH、造车新势力、整车厂均已进行布局。其中,互联网企业依托其软件方面的经验以及多年积累的应用生态体系,在上层操作系统领域具有较大优势。互联网企业阿里依托 AliOS 作为底层架构的斑马智行系统,互联网企业苹果依托 iOS 的 Carplay,造车新势力特斯拉基于Linux 的 Version 系统,以及传统车厂宝马基于 QNX 的 iDrive 智能车载系统,目前都已经在部分车型上实现适配及应用落地。未来也将会有更多企业入局。

2)芯片:为自动驾驶提供算力支撑

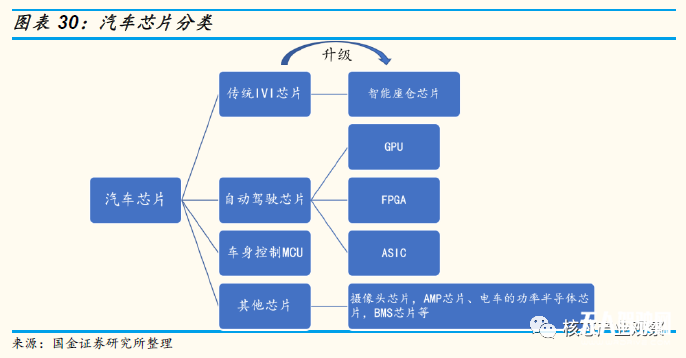

芯片是汽车必不可少的核心部分,按照不同功能可为三类,一类是传统的 IVI 芯片,目前正逐步升级为智能驾舱芯片;第二类是负责自动驾驶功能的芯片,按照算力需求其演进路线为 CPU→GPU→FPGA→ASIC;第三类是车身控制 MCU 芯片。此外,还有多种其他功能的芯片,如摄像头芯片,AMP 芯片、功率半导体芯片、胎压监测芯片 TPMS、BMS 芯片等。

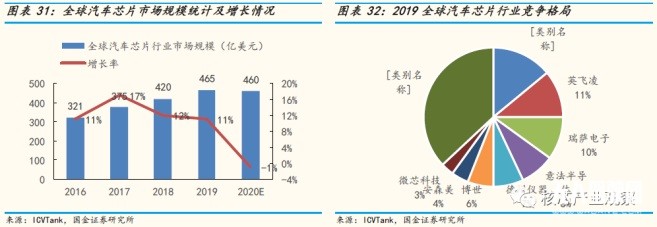

汽车芯片市场规模快速增长,垄断格局逐步打破。据 ICVTank 数据显示,2019 年全球汽车芯片市场规模达 465 亿美元,同比增长 11%,受全球新冠疫情的影响,在汽车销量下滑冲击下,2020 年全球汽车芯片市场规模将有小幅下滑,预计规模为 460 亿美元。2019 年,恩智浦占全球汽车芯片市场 14%,英飞凌次之,占比 11%,目前全球汽车芯片的市场集中度较高,行业 CR4 为 43%,行业 CR8 达 63%。随着汽车行业加速进入智能化时代,这一格局将逐步打破,包括以高通、英伟达为代表的传统汽车半导体厂商、以谷歌、亚马逊、苹果等为代表的互联网科技公司、以奥迪、宝马、特斯拉为代表的整车企业大举进军自动驾驶芯片领域,行业未来将会形成多头竞争的格局。

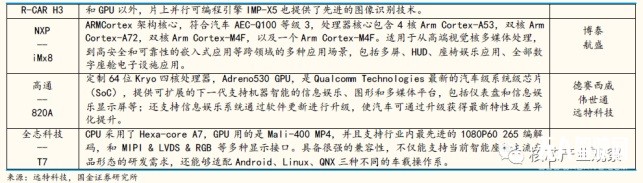

VI 芯片为车载信息娱乐系统芯片,随着自动驾驶的技术的发展,IVI 逐步升级为智能驾仓,其包含的智能座舱电子的连接越来越多,包括V2X、WIF I、蓝牙、4G、T-BOX,高精度地图等。目前,各大 Tier1 正在推出或在研的智能座舱平台方案,包括 NXP、瑞萨等传统汽车芯片供应商外,以及高通、英特尔等在内的老牌芯片企业和国产芯片商全志科技,都在纷纷推出自家的智能座舱芯片产品。

来源:核芯产业观察