疫情忧心重重,需静下心来,理性开袋,继续学习。

无人驾驶这么火,如何入手?了解无人驾驶市场,学习相关知识,推荐从核心部件激光雷达开始。

本文为市场篇,主要包含激光雷达专利分析,专利战争,激光雷达需求端挖掘,供给端出货量和销售额分析,市场趋势以及单价信息。

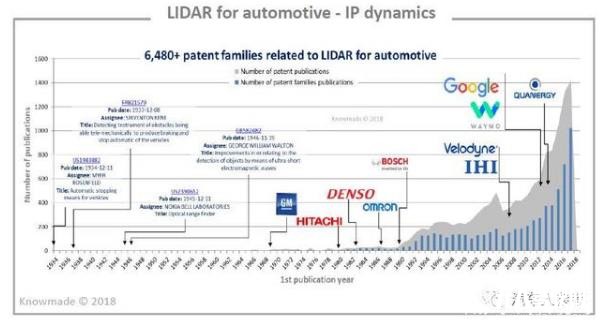

全球专利:近7000项,汇集五大领域

据统计,全球第一份激光雷达专利于1934年在美国申请,数量寥寥。一直到20世纪80年代后期,在日本汽车厂商的带动下,激光雷达专利才开始活跃起来。随着越来越多玩家加入,在2010年起开始强劲增长。

截至2017年,全球一共申请了3万多项与汽车激光雷达有关的专利,其中与激光雷达产品本身直接相关的专利近7000项,这些专利由2000多名申请实体提交(数据来源:麦姆斯咨询)。

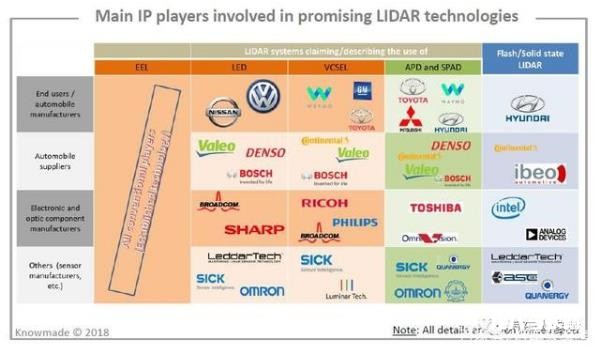

这近7000多项专利,主要集中在以下五个领域:

1. 边缘发射激光器(Edge Emitting Laser,EEL);

2. 发光二极管LED(Light Emitting Diode,LED);

3. 垂直腔面发射激光器(Vertical Cavity Surface Emitting Laser,VCSEL);

4. 雪崩光电二极管(Avalanche Photon Diode,APD)和单光子雪崩二极管(Single Photon Avalanche Diode,SPAD);

5. Flash面阵式激光雷达和固态激光雷达;

每一个领域,无论是下游的最终用户主机厂,中游激光雷达厂商(Tier-1),上游的光学和电子元器件厂商(Tier-2),还有传感器厂商,都在积极申请和布局,如下图:

为何大家都要抢着申请激光雷达的专利?

Velodyne “558”和Waymo的“936”专利大战

相比其他成熟产业,无人驾驶激光雷达属于新兴领域,技术新,圈子小,通过知识产权,建立技术壁垒,能排挤竞争对手,迅速占领市场,达到四两拨千斤的目的。

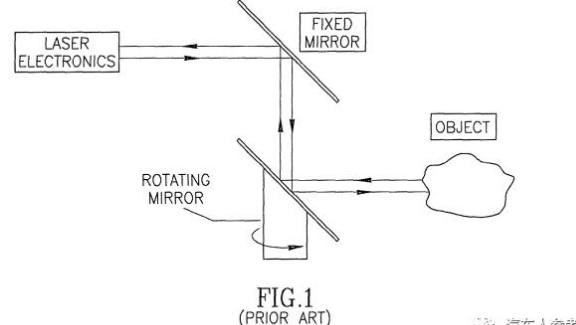

Velodyne在2007年申请的专利US7969558,业内称为“558专利”,即高分辨率激光雷达系统,英文全称High definition LiDAR System。

558专利

该专利的核心内容是三维点云测量系统和方法,且在专利中注明该技术适用于自动驾驶、高级驾驶辅助系统(ADAS)、机器人视觉和其它各种应用。

阅读过前几章节的读者应该知道,三维点云测量是激光雷达最大的优势,也是激光雷达的根基,由于该专利的基础属性,被其他竞争者申请的专利大量引用,包括Quanergy、博世、Waymo、丰田汽车等等。Velodyne借此浇筑了一道机械式激光雷达的高墙。

2016年,Velodyne以侵犯专利为由,将其最大竞争者Quanergy诉诸法庭;2019年,Velodyne又将中国的两家初创公司速腾聚创与禾赛科技告上法庭。凭借着该专利,Velodyne几乎统治了整个机械式激光雷达领域。

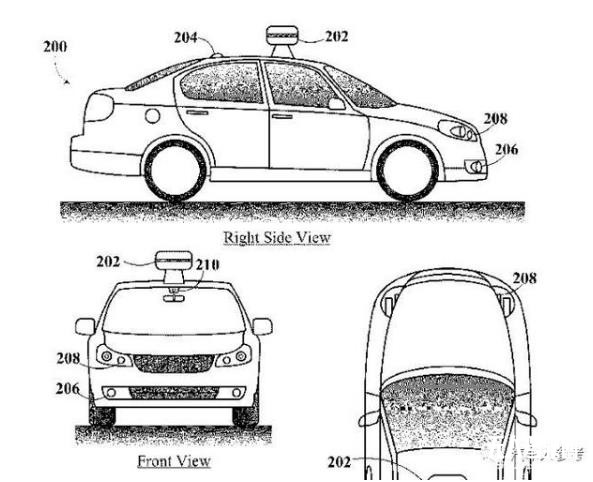

于此同时,谷歌旗下的Waymo在2013年申请的US9368936,业内人称“936专利”(2016年获批),又成为了激光雷达的另外一睹高墙。

936专利

2017年,Waymo以此专利控告正大红大紫的优步Uber,这场官司最终结果是Uber支付给Waymo公司0.34%的股份作为赔偿(约2.45亿美元),Uber 同时承诺不会再复制Waymo的技术。

几乎所有的国际零部件厂商、主机厂、初创企业都在大量囤积激光雷达的相关专利,巩固自身优势。

可惜的是,一家德国咨询机构统计,中国初创企业相关专利数量几乎为0。

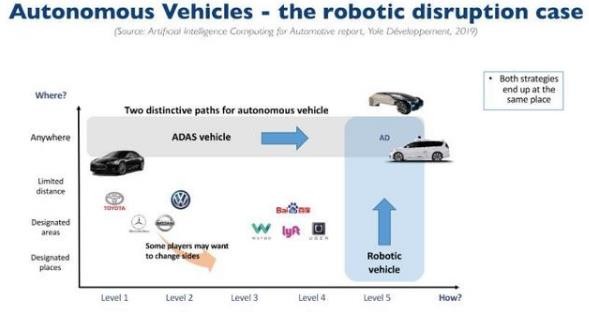

需求端:两种技术路线,需求有多有少

实现无人驾驶,目前有两条技术路线在并行发展:

1. 在原有汽车上基础上,通过先进驾驶员辅助系统(ADAS),嵌入有限数量的传感器,从而实现部分自动驾驶,称为自动驾驶汽车“ADAS Vehicle”。

传统主机厂通用、福特、丰田、宝马、奥迪等,以及造车新势力特斯拉和蔚来都是选择这条技术路线;

目前市场上已经出现了达到Level 3的ADAS自动驾驶汽车(代表产品:奥迪A8);

2. 通过嵌入大量的传感器,实现完全自主驾驶,即机器人汽车“Robotic Cars”。

一些科技巨头和初创公司,如 WayMo、优步Uber、百度、苹果等,选择了这条技术路线。

目前它们已经在市场上推出了机器人出租车Robotic Taxi,巴士,以及实现特定场景下的低速货物运输服务。

两种技术路线对应了不同的生态系统,特别是在传感器和计算上各有侧重。

但无论是自动驾驶汽车ADAS Vehicle,还是机器人汽车Robotic Cars,激光雷达都会得到应用。

不同处在于,激光雷达由于售价比较高,尺寸比较大,对自动驾驶汽车ADAS Vehicle的吸引力不大,但激光雷达在长距离和分辨率上的优异性能,被机器人汽车Robotic Cars广泛采用。

平均下来,一辆Level 3级别的汽车搭载激光雷达数量为1个,L4级别的搭载数量为2-3个,L5级别即无人驾驶需要搭载4-6个激光雷达。

供给端:千亿级市场

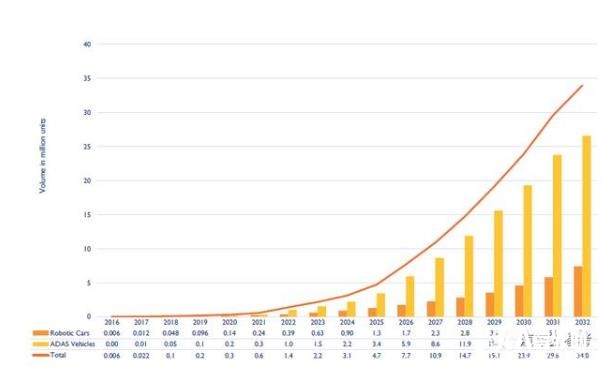

根据上文需求,咨询机构Yole预计,激光雷达应用是目前汽车行业增长最快的行业之一。

从出货量来看:

2020年,全球激光雷达出货量约34万个,其中ADAS Vehicle约20万个,Robotic Cars约14万个,二者比例1.42:1

2025年,全球激光雷达出货量约470万个,其中ADAS Vehicle约340万个,Robotic Cars约130万个,二者比例2.61:1

2030年,全球激光雷达出货量约2390万个,其中ADAS Vehicle约1930万个,Robotic Cars约460万个,二者比例4.19:1

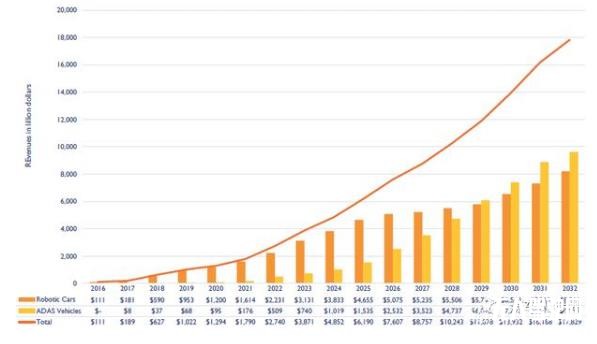

从销售额来看:

2020年,全球激光雷达销售额约12.95亿美元,其中ADAS Vehicle约9500万美元,Robotic Cars约12亿美元,二者比例1:12.6

2025年,全球激光雷达销售额约61.9亿美元,其中ADAS Vehicle约15.35亿美元,Robotic Cars约46.55亿美元,二者比例1:3.03

2030年,全球激光雷达销售额约139.32亿美元,其中ADAS Vehicle约73.91亿美元,Robotic Cars约65.4亿美元,二者比例1:1.13

以上数据很有意思,自动驾驶汽车ADAS Vehicle的出货量高,但是其销售额却远小于机器人汽车Robotic Cars。

另外,无论从销售额还是出货量来看,自动驾驶汽车ADAS Vehicle的应用会逐渐超过机器人汽车Robotic Cars。

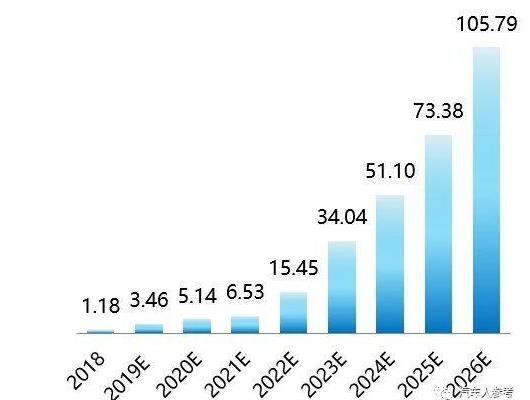

针对于中国市场,有咨询机构预测2020年激光雷达市场销售额约为5.14亿元,到2025年市场规模73.38亿元。

单价

激光雷达单价逐年下降,Velodyne的第一代机械激光雷达售价高达7.5万美元。根据相关企业信息,2020年机械式激光雷达单价有望降至1000美元以下。

而固态激光雷达由于成本低于机械式激光雷达,已经有部分公司的产品宣称单价可以低于100美金。

汽车行业面临转型,无论是企业还是个人,学习新的东西总不会错,看到了机会,投资未来也是投资自己。