近年来,随着技术的不断进步和创新,自动驾驶汽车行业迎来了蓬勃的发展。作为商用车自动驾驶领域的火热赛道之一,自动驾驶卡车在今年上半年依旧关注度很高,全球行业洗牌加剧,一些企业退出了这场激烈角逐,也有一些企业行至量产落地关键节点。

资本寒冬下败者出局

年初,美国自动驾驶卡车货运明星公司Embark,公告官宣彻底倒闭关停。这家上市仅16个月的企业,市值曾超50亿美元,在缩水近98%后,最终以7100万美元被收购;3月,自动驾驶重卡编队系统研发商Locomation被爆出裁员70%艰难维生;5月,图森未来陆续收到纳斯达克的退市通知......谷歌母公司Alphabet旗下Waymo从3月起开始裁撤自动驾驶卡车项目Via的员工,并在7月底正式宣布暂缓该项目的开发。

而在国内市场,阿里也于今年5月宣布将自动驾驶业务从达摩院并入菜鸟,并率先砍掉了L4级无人卡车项目“大蛮驴”;6月中旬,自动驾驶卡车擎天智卡被曝已进入清算流程,这家从小马智行分流出来的创业公司成立还不到两年......

自动驾驶“寒潮”来临,整个行业发展焦虑蔓延,无法获得融资支持和商用变现的企业,被迫选择退下战场。但在这种情况下,依旧有多家中国企业获得了融资。

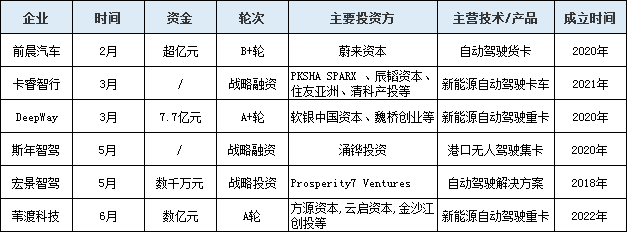

2023上半年国内自动驾驶卡车企业融资情况(据公开信息不完全整理,未完善之处请指正!)

据新战略低速无人驾驶产业研究所不完全统计,2023年上半年自动驾驶行业共有国内外37家整车/解决方案企业获得融资,其中自动驾驶卡车企业占比最高,达到了24%,9家企业融资超16亿元(包括并购),中国企业占比三分之二。

而获得融资的DeepWay、宏景智驾、苇渡科技、卡睿智行、斯年智驾等企业,在去年也获得过融资,这些企业大多有着良好的产品量产落地能力。如斯年智驾早在2022年就接连与宿迁、厦门、太仓、珠海4个港口合作,并将应用场景由无人化港口渗透至散货集散地、物流园区和场间短驳,无人运输车队规模累计已超200台。

中国企业量产消息频出

对于自动驾驶企业而言,实现产品规模商用,量产是关键,交付是考验。就国内市场而言,上半年多家自动驾驶卡车“新势力”企业都官宣已达成了批量交付和量产订单。

5月底,DeepWay完成了全球首批批量交付,正式向旭日东升(山西)国际供应链管理有限公司交付了20台智能新能源重卡“DeepWay·深向星辰”,双方将共同服务宁德时代的干线运输;量产后,预计今年内将交付1000辆。

另外,滴滴自动驾驶货运KargoBot和陕汽重卡也在5月中旬宣布达成战略合作,签订首批100台量产L4级自动驾驶卡车订单。预计将在2023年第四季度正式交付投入使用。此外,KargoBot还计划在两年内部署逾千辆该车型,以持续扩大运营规模。

DeepWay、KargoBot瞄准的主要是干线物流市场,在当前政策环境下,这些量产计划的自动驾驶卡车一定程度上还只能称为智能驾驶卡车。由于高速道路场景更为复杂,目前行业批量交付干线物流的大都是L2级、L3级自动驾驶卡车,而在港口、园区等封闭或半封闭场景可实现L4级。

据了解,物流园区、港口自动驾驶卡车的订单量过去多为几台、十几台。上半年,部分量产订单已增至数百台。

今年5月,友道智途宣布其智能重卡车队正式驶入京唐港首钢码头,首批10辆智能重卡已启动测试运营。据悉,友道智途将投入数十辆智能重卡助力港口物流转运。不到一个月的时间,公司再次宣布投放超过30台L4级新能源智能重卡,与六安钢铁控股集团正式启动绿色零碳自动驾驶项目,提供每年超600万吨的自动驾驶运输服务。

6月2日,西井科技宣布与和记港口菲力斯杜港Felixstowe正式签署新增100辆新能源智能无人驾驶卡车Q-Truck的协议,并部署绿色智能能源换电服务,继续深化无人驾驶技术在全球集装箱港口的商业应用以及价值探索。这是目前公开报道中无人集卡订单数最大的一个港口自动驾驶项目。

产品向新能源化加速发展

据交通运输部统计,近五年商用车承担了中国七成以上货运量,是拉动中国经济和基础设施建设的关键支柱。但物流行业依然面临着高污染、TCO敏感度高、招工难和安全事故多发等痛点,新能源化和自动化顺势成为商用车高质量发展的最佳方向。

1月30日,工信部等八部门发布《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》,要求2023-2025年在全国范围内的城市公交、出租、环卫、邮政快递、城市物流配送领域新增及更新车辆中,新能源汽车比例力争达到80%,并鼓励在短途运输、城建物流以及矿场等特定场景开展新能源重型货车推广应用。

可以预见在国家政策的示范带动下,2023年将是自动驾驶货运工具电动化大发展的一年。实际上,2022年我国新能源重卡累计终端销售25152辆、同比增长140%,全年渗透率5.35%,其中充、换电车型占比分别达到40.88%和48.79%,牵引车达到55.41%。

从上半年量产落地的新能源重卡“DeepWay ·深向星辰”以及西井科技在4月份推出的智能网联新能源重卡Qomolo E-Truck中可以窥见自动驾驶卡车的新能源化趋势,包括在上半年签订的多笔订单主体对象也大多数为新能源智卡;吉利商用车旗下的全新一代新能源智能豪华重卡“远程星瀚H”,5月30日首次公开量产版官图时,也重点提及,这款车“有着更丰富的动力配置,可以实现匹配纯电、增程、甲醇混动等多种新能源动力形式”。

除此之外,KargoBot也正在大力推进新能源化,在KargoBot已经部署的100多台自动驾驶卡车中,新能源车占比超60%。

行业政策迎来实质性突破

今年6月,工信部在新闻发布会上明确表示,将启动智能网联汽车准入和上路通行试点,组织开展城市级“车路云一体化”示范应用,将支持L3级及更高级别的自动驾驶功能商业化应用。

随着国内政策进一步放开,地方政府也在积极引导,将政策落到实处。

去年底,国内首个智能网联汽车创新应用地方性法规—《上海市浦东新区促进无驾驶人智能网联汽车创新应用规定》发布,允许持有牌照的车辆在不配备驾驶人和安全员的情况下,在临港片区合法上路。到了3月初,《上海市浦东新区促进无驾驶人智能网联汽车创新应用规定》及相关实施细则开始了落地实施,这也标志着上海智能网联汽车产业正式进入立法保障新阶段。

随后,多家企业拿到自动驾驶卡车路测许可,6月初,上海浦东新区向友道智途、图森未来、赛可智能、云骥智行四家企业15辆车发放了基于立法基础的全国首批“无驾驶人”智能网联汽车道路测试牌照,其中友道智途和图森未来均来自自动驾驶卡车领域。

被称为“自动驾驶第一股”的图森未来在美国面临退市风险后,在国内市场发展顺利,获得道路测试牌照不久即宣布成功完成国内首次自动驾驶重卡在公开道路的全无人化测试,全程无安全员值守和任何人为干预,测试区域包括洋山深水港及物流园区、东海大桥等指定公开道路。

无人驾驶智能网联汽车从封闭道路走向开放道路,从有安全员的状态转变为完全无人化,将推动无人驾驶领域的创新与发展,也为自动驾驶商业化落地奠定基础。

结语

随着港口、园区、物流运输等应用场景智能化的推进,自动驾驶卡车市场规模还在不断扩大。同时得益于政策导向,自动驾驶卡车落地进程正在加速,无论是封闭或半封闭场景下的L4级自动驾驶,还是目前应用在点对点干线公路运输、具有相对封闭道路等场景的L2/L3自动驾驶,不同级别的自动驾驶技术都找到了自己的迭代路线和落地方向;随着技术发展,未来将会有更多更复杂的应用场景带来更多挑战,这些也同样为自动驾驶重卡行业带来更多的机遇和潜力。