根据公开信息,新战略低速无人驾驶产业研究所不完全统计,2024年第一季度,国内外无人驾驶领域公开超38起重要投融资,披露的融资总额超40亿元人民币(包括IPO募资)。

2025第一季度低速无人驾驶领域融资情况(未完善之处请指正)

以上投融资涉及国内企业32家、国外企业5家。

从地域分布来看,国外5家企业中有4家位于美国,Cyngn等4家企业披露的融资总额约8.71亿元人民币(美元汇率1:7.32),其中美国激光雷达厂商Lumotive在B轮融资4500万美元,折合人民币约3.27亿元;本季度,LG电子投资了美国自动驾驶软件公司Apex.AI,这也是Apex.AIB轮融资的延伸,此前,LG电子与Apex.AI已于2024年底建立技术合作关系。

国内企业则主要集中在长三角地区,上海和江苏省内共14家企业披露融资金额达11.6亿元,包括仙途智能、斯年智驾、知行科技、上海玛斯特、毫厘智能等。其次是北京,共5家企业披露融资总额超16.6亿元,包括新石器无人车、赛目科技、中科原动力等都拿到了融资。

从融资轮次来看,第一季度获得融资的企业,大部分都处在早期发展阶段,占比超71%,以Pre-A轮、A轮融资居多;其次是初创企业,共有5家企业在本季度获得天使轮投资。

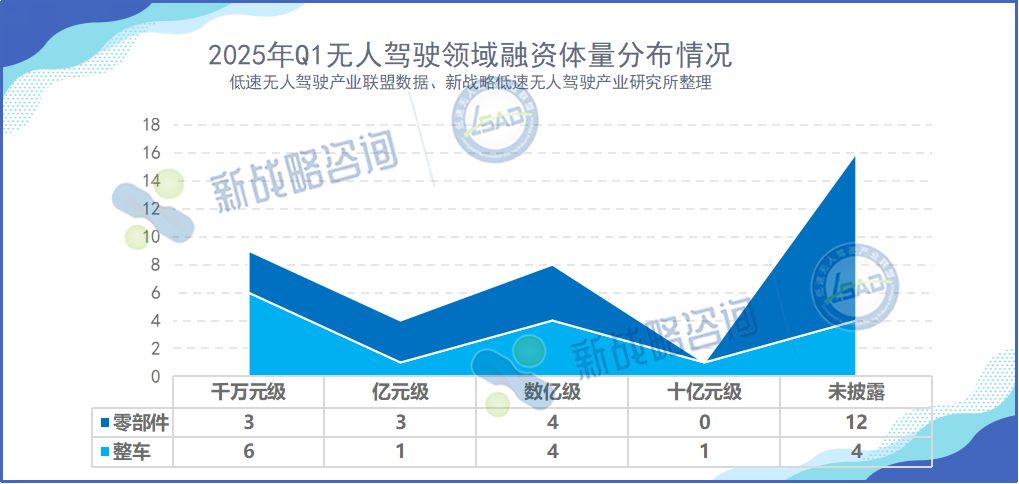

从融资金额上看,和2024年同期相比,今年一季度无人驾驶领域披露融资总金额有所减少,总计40亿元。其中过亿元融资高达13起,占已统计融资笔数34%,披露金额达38.08亿元,占本季度融资总额的95%以上。国内无人车企业新石器获一季度最大融资额,该笔融资由多家物流巨头和中金资本等财务投资人共同出资,达10亿元人民。

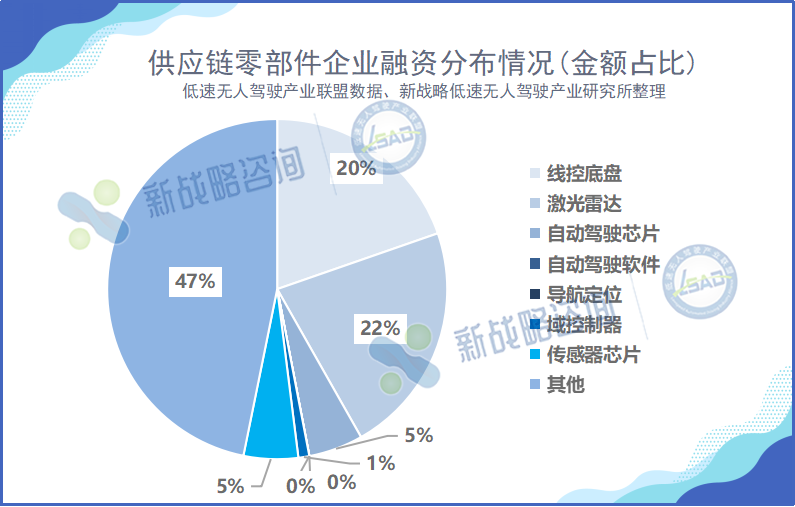

从融资领域上看,第一季度融资多集中在供应链零部件方案企业,共22家企业披露了融资总额超19亿元,这说明随着无人车走向大规模场景应用,资本开始大力押注零部件,说明了其已看到无人驾驶行业的长期价值,从供应链开始,深度布局。

本季度,线控底盘、激光雷达、自动驾驶芯片三大核心技术投资热度靠前。其中,尚元智行、比博斯特、砺群科技等5家线控底盘相关企业融资披露金额超3.8亿元。

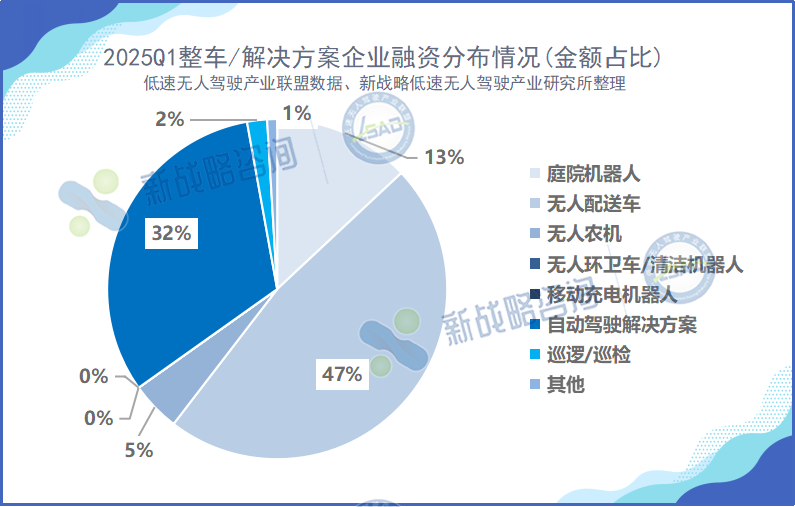

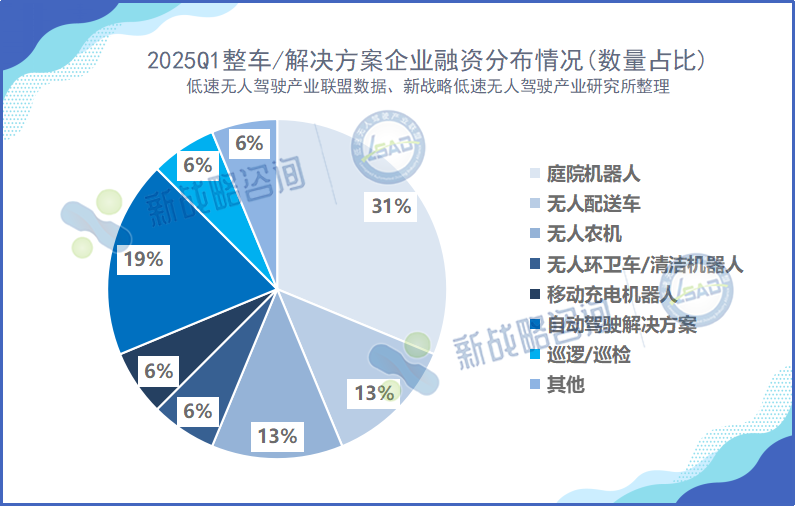

相对零部件企业的融资,整车/场景解决方案企业则以更少的融资笔数获得了更大额的融资,有16家企业合计融得超21亿元人民币。

其中,庭院机器人领域企业占比最高,5家企业共披露的融资金额超2.75亿元,浪涌未来、智橙动力、汉阳科技、来牟科技、Odd.Bot等代表企业皆获得千万级乃至数亿元融资。

占比排第二的则是无人配送和无人农机企业,各有2家,其中上海玛斯特获得天使投资,说明其作为无人车运营解决方案商,也正在被资本看见,新石器C+轮10亿元融资是当季度该领域单笔最高额。

值得一提的是,赛目科技在今年1月初成功登陆港股,IPO募资4.33亿港元(约合人民币4.06亿元),成为2025年港股自动驾驶领域的“第一股”,据了解,赛目科技此前已经完成包括华为哈勃在内的三轮融资,这也是其第四次向港股递表。

结语

总体而言,2025年第一季度行业融资情况对比2024年同期,在统计的融资事件数量上相对持平,但披露的总融资金额较2024年第一季度有所减少;行业融资重头向供应链零部件企业转移,企业融资效率提高,这些融资也为企业强化核心零部件自主可控能力提供了支撑。

随着技术落地和场景深化,催生了供应链需求升级,投资者对供应链企业的青睐,正是对低速无人驾驶产业的长期价值认可。通过对产业链的深度布局,在某种意义上也是在推动技术、产能与场景的深度耦合。

目前来看,国家政策正在积极为企业打造更加开放的发展环境,提供更加精准的应用场景。比如深圳、苏州、上海等多地已经多次出台政策,鼓励无人配送车和无人清洁环卫车应用,并设置了明确落地时间和目标,众多企业也响应号召,加快场景落地不发。在此过程中,率先实现落地的自动驾驶企业选择更专注领域,不断创新探索商用模式,以期实现长远、可持续性发展。