6月24日,矿山无人驾驶企业易控智驾科技股份有限公司宣布完成超4亿元D轮融资。

距离上一家获得融资的矿山无人驾驶企业伯镭科技官宣B2轮数亿元融资时间,仅过去5天。

伴随着资本青睐,还有频频出圈的话题。年初,易控智驾宣布成为行业首个突破1000台无人矿卡规模化落地的企业,5月,徐工集团超百台无座舱式矿卡批量交付华能伊敏露天煤矿;上半年,路凯智行、伯镭科技、希迪智驾等企业批量化签约或落地多个无人矿卡项目,矿山无人及时正式从“试验场”迈向来了“规模化商用”。

行业人士认为“2025年是矿山无人驾驶规模化应用起量之年”。

值此规模化前夜窗口期,资本纷纷下场押注,提前布局。据新战略低速无人驾驶产业研究所不完全统计,2025年上半年,矿山无人驾驶领域融资事件集中爆发,仅4月-6月就有6起投融资事件,披露的融资总金额超12亿元。

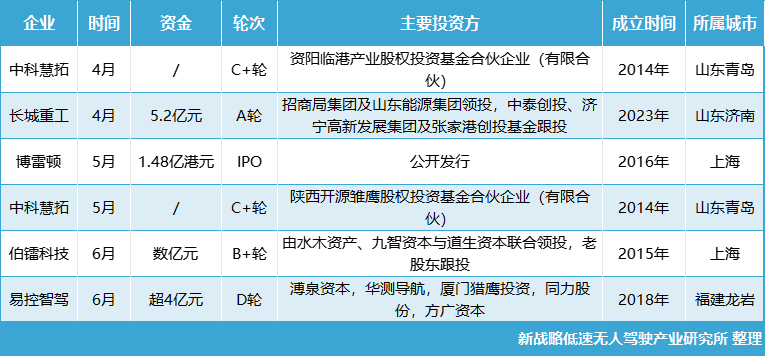

2025年1-6月矿山无人驾驶领域融资情况(根据公开信息整理,未完善之处请指正!)

从上表可以看到,今年有长城重工、易控智驾、伯镭科技、博雷顿、中科慧拓5家矿山无人驾驶相关企业获得融资,已披露金额均为亿元级到数亿元级别,单笔最高金额为长城重工的5.2亿元A轮融资,其次是易控智驾的超4亿元D轮融资。

值得一提的是,博雷顿于今年5月7日正式在港交所挂牌上市,被誉为“港股零碳矿山机器人第一股”,此次IPO募资净额约1.48亿港元(约合1.37亿元人民币)。此外,希迪智驾也在今年5月8日再次递表港交所,冲刺港股“自动驾驶卡车第一股”,其主营业务之一就是矿山无人驾驶。

产业资本成为主导力量

观察今年上半年矿山无人驾驶领域融资事件背后资方组成,很明显产业资本已然成为主导力量,行业正在通过战略投资构建“技术-场景-硬件”闭环。

比如,易控智驾本轮融资由宁德时代通过旗下唯一的产业投资平台溥泉资本(CATL Capital)和自有资金领投,方广资本、猎鹰投资旗下星奇基金、中际控股、同力股份、华测导航等战略产业方和投资机构联合投资。

这种由宁德时代(电池)领投,同力股份(矿车制造商)、华测导航(高精度定位)联投的模式,形成“电池+整车+无人驾驶+定位”的产业生态共建。

而长城重工5.2亿元A轮融资,主要由招商局集团及山东能源集团两大世界500强集团下属产业资本领投,中泰创投、济宁高新发展集团及张家港长投基金跟投。其中招商局集团和山东能源集团作为央国企,拥有庞大的产业体系和投资布局。

比如,招商局集团在全球26个国家或地区投资布局46个港口,构建了庞大且极具影响力的港口运营网络,新能源工程机械和长城重工智慧矿山无人驾驶技术可与之产生协同效应。

而山东能源集团作为能源生产企业,对矿山等场景的智能化需求大,投资长城重工可推动其在矿山智能化开采等方面的升级,实现产业链的协同发展。

这种产业上下游企业协同大幅降低商业风险。产业方不仅能提供方资金,更带来订单和场景资源,直接推动规模化落地。

构建规模化量产交付能力

从企业披露的信息来看,“提升规模化量产能力”已成为矿山无人驾驶企业的“共识”,通过快速建立产能和服务能力,抢占市场先机。

例如易控智驾在本轮融资后,明确将资金用于“适配更多车型前装量产”和“海外市场拓展”,伯镭科技则投入“矿卡制造中心建设”,长城重工将“全力推进新工厂的生产筹备工作”。

三者均指向规模化交付能力的构建。

政策强制落地窗口期临近

去年,国家矿山安监局等部门颁布《关于深入推进矿山智能化建设 促进矿山安全发展的指导意见》的红头文件,文件要求到2026年,全国煤矿智能化产能占比不能低于60%,智能化工作面数量占比不能低于30%,智能化工作面常态化运行率不能低于80%,且全国矿山井下人员要减少10%以上,单班作业人员不得超50人。

此后不仅如此,新疆准东、山西、江苏等地方有关部门也都在近些年发布文件,对矿区的无人化率提出要求。

这种“政策倒逼”让矿山企业必须在短期内完成智能化改造,从而催生巨大订单需求。

这也无疑将诞生出一个千亿级的矿区无人驾驶市场。未来2年,随着政策窗口关闭(2026年)和海外项目放量,头部企业将进一步分化,资本可能向已形成规模壁垒的公司集中。矿山无人驾驶的“千亿市场”竞速战,已在2025年的融资潮中拉开帷幕。

活动预告:

2025年9月13日,低速无人驾驶产业联盟将在陕西榆林举办“2025首届无人驾驶矿卡工程应用大会”,现场将发布《中国矿区无人驾驶行业发展蓝皮书(2025版)》,全面解读国内各地区无人矿车发展和应用现状,敬请期待!